FP1級 2017年9月 応用編 問65(改題)

Aさん(68歳)は、非上場会社のX株式会社(以下、「X社」という)の代表取締役社長である。金属製品製造業を営むX社は、その技術力が業界内で高く評価されており、近年の業績は好調であるが、過去には経営が困難であった時期もあり、その際にAさん個人がX社に貸し付けた5,000万円が現在もそのまま残っている。

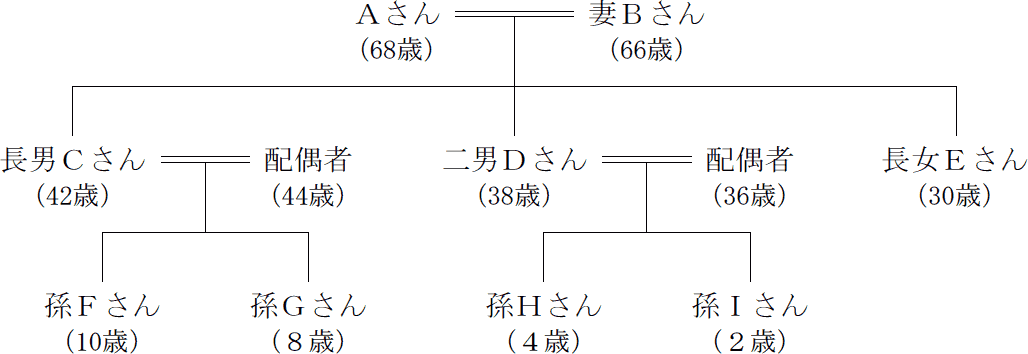

Aさんは、最近、自身の健康面に不安を感じることが多くなった。また、X社の専務取締役を務めている長男Cさん(42歳)が十分に経験を積み、後継者として周囲の理解も得られたことから、長男Cさんに事業を承継して勇退することを検討している。Aさんは、子どもたちの仲は良好であるため特に心配はしていないが、長男Cさん以外の子どもたちにはそれぞれ資金援助をすることで、長男Cさんに事業を承継することに対する理解を得たいと考えている。

X社の概要およびAさんに関する資料は、以下のとおりである。

〈X社の概要〉

Aさんは、最近、自身の健康面に不安を感じることが多くなった。また、X社の専務取締役を務めている長男Cさん(42歳)が十分に経験を積み、後継者として周囲の理解も得られたことから、長男Cさんに事業を承継して勇退することを検討している。Aさんは、子どもたちの仲は良好であるため特に心配はしていないが、長男Cさん以外の子どもたちにはそれぞれ資金援助をすることで、長男Cさんに事業を承継することに対する理解を得たいと考えている。

X社の概要およびAさんに関する資料は、以下のとおりである。

〈X社の概要〉

- 業種 金属製品製造業

- 資本金等の額 5,000万円(発行済株式総数100,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成 Aさんが100%保有

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の大」である。

- X社は、特定の評価会社には該当しない。

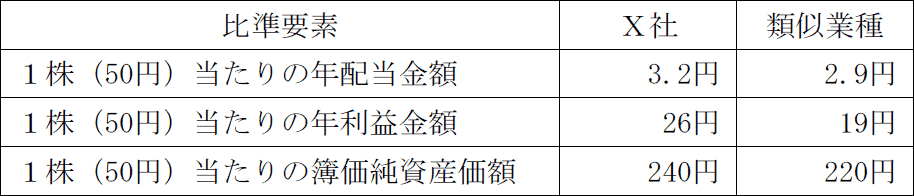

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 200円

課税時期の属する月の前月の平均株価 202円

課税時期の属する月の前々月の平均株価 198円

課税時期の前年の平均株価 194円

課税時期の属する月以前2年間の平均株価 192円

- Aさんの親族関係図

- Aさんが保有する財産(相続税評価額)

- 現預金

- 8,000万円

- 上場株式

- 3,000万円

- X社株式

- 1億5,000万円

- X社への貸付金

- 5,000万円

- 自宅(建物)

- 1,000万円

- 自宅(敷地400㎡)

- 4,000万円(※)

- 「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額

- Aさんが加入している生命保険の契約内容

- 保険の種類

- 終身保険

- 契約年月

- 1988年4月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 死亡保険金受取人

- 妻Bさん

- 死亡保険金額

- 5,000万円

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

贈与税の非課税措置に関する以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税の特例〉

「直系尊属からの贈与により、自己の居住の用に供する住宅用家屋の新築等の対価に充てるための金銭を取得した場合において、所定の要件を満たすときは、受贈者ごとの非課税限度額までの金額について贈与税の課税価格に算入しない。

本特例の対象となる受贈者は、贈与を受けた年の1月1日において18歳以上であり、贈与を受けた年の年分の所得税に係る合計所得金額が(①)万円以下であるなどの要件を満たす者とされている。本特例による非課税限度額は、住宅用家屋の新築等に係る契約の締結日が2026年中であり、当該住宅が一定の省エネ等基準に適合する場合、(②)万円である」 - 〈直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税の特例〉

「個人が、2026年3月31日以前に、教育資金に充てるため、その直系尊属と信託会社との間の教育資金管理契約に基づき信託の受益権を初めて取得した場合、その信託受益権の価額のうち(③)万円までの金額に相当する部分の価額(非課税拠出額)を限度として贈与税の課税価格に算入しない。

なお、受贈者が30歳(30歳に達した日において学校等に在学している場合または教育訓練を受けている場合を除く)に達したことにより教育資金管理契約が終了した場合において、その教育資金管理契約に係る非課税拠出額から教育資金支出額を控除した残額があるときは、その残額について受贈者が30歳に達した日の属する年の(④)税の課税価格に算入する」 - 〈直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税の特例〉

「個人が、結婚・子育て資金に充てるため、その直系尊属と信託会社との間の結婚・子育て資金管理契約に基づき信託の受益権を初めて取得した場合、その信託受益権の価額のうち(⑤)万円までの金額に相当する部分の価額(非課税拠出額)を限度として贈与税の課税価格に算入しない。

なお、結婚・子育て資金管理契約終了の日までの間に贈与者が死亡した場合、その贈与者の死亡の日における非課税拠出額から結婚・子育て資金支出額を控除した残額について(⑥)税の課税価格に加算する」

| ①万円 |

| ②万円 |

| ③万円 |

| ④税 |

| ⑤万円 |

| ⑥税 |

広告

広告

正解

| ① 2,000(万円) |

| ② 1,000(万円) |

| ③ 1,500(万円) |

| ④ 贈与(税) |

| ⑤ 1,000(万円) |

| ⑥ 相続(税) |

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

〔①、②について〕

住宅取得等資金の贈与の特例は、贈与を受けた年の1月1日において18歳以上の者が直系尊属から住宅取得等の資金の贈与を受けた場合に、一定額までを非課税とする措置です。本特例の適用を受けるには次の要件があります。

よって、①は2,000(万円)、②は1,000(万円)が正解となります。

〔③、④について〕

教育資金の一括贈与の特例は、直系尊属が信託会社との間で教育資金管理契約を締結し、30歳未満の子や孫に対して教育資金の信託受益権を贈与したときに最高1,500万円(学校等以外の者に支払われる金銭については500万円が限度)を非課税とする措置です。本特例の適用を受ける受贈者は、前年の合計所得金額が1,000万円以下でなければなりません。

本特例の適用を受けた受贈者が30歳に達すると原則として教育資金管理契約は終了し、終了時に管理残額が残っていた場合は、その管理残額は贈与者から贈与により取得したものとみなされます。また、教育資金管理契約中に贈与者が死亡した場合には、受贈者が23歳未満である等の一定のケースを除き、相続開始時の管理残額を相続により取得したものとみなされます。

よって、③は1,500(万円)、④は贈与(税)が正解となります。

【参考】教育資金の一括贈与に係る贈与税の非課税措置については、2026年3月31日をもって終了しました。ただし、2026年3月31日までにこの特例の適用を受けた信託受益権や金銭等については、引き続きこの特例が適用されます。〔⑤、⑥について〕

結婚・子育て資金の一括贈与の特例は、直系尊属が信託会社との間で結婚・子育て資金管理契約を締結し、18歳以上50歳未満の子や孫に対して結婚・子育て資金の信託受益権を贈与したときに最高1,000万円(結婚に際して支払う金銭については300万円が限度)を非課税とする措置です。本特例の適用を受ける受贈者は、前年の合計所得金額が1,000万円以下でなければなりません。

本特例の適用を受けた受贈者が50歳に達すると結婚・子育て資金管理契約は終了し、終了時に管理残額が残っていた場合は、その管理残額は贈与者から贈与により取得したものとみなされます。また、教育資金管理契約中に贈与者が死亡した場合には、相続開始時の管理残額を相続により取得したものとみなされます。

よって、③は1,000(万円)、④は相続(税)が正解となります。

【参考】教育資金の一括贈与の特例、結婚・子育て資金の一括贈与の特例で共通ですが、贈与者の死亡によりみなし相続財産となる管理残額のうち、2021年(令和3年)4月1日以降に取得した信託受益権や金銭等に対応する部分は相続税の2割加算の対象となります。また、管理契約の終了によりみなし贈与財産とされる管理残額のうち、2023年(令和5年)4月1日以降に取得した信託受益権や金銭等に対応する部分は一般贈与財産の税率が適用されます。

住宅取得等資金の贈与の特例は、贈与を受けた年の1月1日において18歳以上の者が直系尊属から住宅取得等の資金の贈与を受けた場合に、一定額までを非課税とする措置です。本特例の適用を受けるには次の要件があります。

- 受贈者は、適用を受ける年の合計所得金額が2,000万円以下であること

- 取得等する住宅は40㎡(受贈者が合計所得金額1,000万円超であれば50㎡)以上240㎡以下であること

- 贈与を受けた年の翌年3月15日までに家屋の新築等をすること

よって、①は2,000(万円)、②は1,000(万円)が正解となります。

〔③、④について〕

教育資金の一括贈与の特例は、直系尊属が信託会社との間で教育資金管理契約を締結し、30歳未満の子や孫に対して教育資金の信託受益権を贈与したときに最高1,500万円(学校等以外の者に支払われる金銭については500万円が限度)を非課税とする措置です。本特例の適用を受ける受贈者は、前年の合計所得金額が1,000万円以下でなければなりません。

本特例の適用を受けた受贈者が30歳に達すると原則として教育資金管理契約は終了し、終了時に管理残額が残っていた場合は、その管理残額は贈与者から贈与により取得したものとみなされます。また、教育資金管理契約中に贈与者が死亡した場合には、受贈者が23歳未満である等の一定のケースを除き、相続開始時の管理残額を相続により取得したものとみなされます。

よって、③は1,500(万円)、④は贈与(税)が正解となります。

【参考】教育資金の一括贈与に係る贈与税の非課税措置については、2026年3月31日をもって終了しました。ただし、2026年3月31日までにこの特例の適用を受けた信託受益権や金銭等については、引き続きこの特例が適用されます。〔⑤、⑥について〕

結婚・子育て資金の一括贈与の特例は、直系尊属が信託会社との間で結婚・子育て資金管理契約を締結し、18歳以上50歳未満の子や孫に対して結婚・子育て資金の信託受益権を贈与したときに最高1,000万円(結婚に際して支払う金銭については300万円が限度)を非課税とする措置です。本特例の適用を受ける受贈者は、前年の合計所得金額が1,000万円以下でなければなりません。

本特例の適用を受けた受贈者が50歳に達すると結婚・子育て資金管理契約は終了し、終了時に管理残額が残っていた場合は、その管理残額は贈与者から贈与により取得したものとみなされます。また、教育資金管理契約中に贈与者が死亡した場合には、相続開始時の管理残額を相続により取得したものとみなされます。

よって、③は1,000(万円)、④は相続(税)が正解となります。

【参考】教育資金の一括贈与の特例、結婚・子育て資金の一括贈与の特例で共通ですが、贈与者の死亡によりみなし相続財産となる管理残額のうち、2021年(令和3年)4月1日以降に取得した信託受益権や金銭等に対応する部分は相続税の2割加算の対象となります。また、管理契約の終了によりみなし贈与財産とされる管理残額のうち、2023年(令和5年)4月1日以降に取得した信託受益権や金銭等に対応する部分は一般贈与財産の税率が適用されます。

広告

広告