FP1級 2018年1月学科試験 問25

問25

居住者に係る所得税の不動産所得に関する次の記述のうち、最も適切なものはどれか。

- 広告のため、土地、家屋の屋上または側面、塀等を使用させる場合の所得は、不動産所得に該当する。

- 不動産の貸付けによる所得は、下宿等のように食事を供する場合の所得であっても、不動産所得に該当する。

- 不動産所得を生ずべき業務を行い、青色申告書を提出している個人事業主が、生計を一にする配偶者に労務の対価として適正な金額の給与を支払った場合、当該不動産の貸付規模にかかわらず、青色事業専従者給与を必要経費に算入することができる。

- 不動産所得を生ずべき業務を行い、青色申告書を提出している個人事業主であっても、当該不動産の貸付けが事業的規模に満たない場合には、不動産所得の金額の計算上、青色申告特別控除を差し引くことはできない。

広告

広告

正解 1

問題難易度

肢153.9%

肢26.4%

肢320.2%

肢419.5%

肢26.4%

肢320.2%

肢419.5%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- [適切]。広告等の看板を設置するために、家屋の屋上、塀、側面などを使用させることによって受け取る使用料は、不動産所得に該当します(所基通26-5)。広告等の看板を設置するため、所有する賃貸アパートの屋上や塀等を使用させることにより受け取る使用料は、不動産所得に該当する。(2024.5-26-1)広告等の看板を設置するため、家屋の屋上や塀等を使用させることにより受け取る使用料は、不動産所得に該当する。(2022.5-26-2)

- 不適切。アパート、下宿等の所得の区分については次のように定められています。

- アパート、貸間等のように食事を供さない場合 ⇒ 不動産所得

- 下宿等のように食事を供する場合の所得 ⇒ 事業所得または雑所得

- 不適切。不動産所得を有する者が、事業専従者控除/青色専従者給与の適用を受けるためには、その貸付規模が事業的規模(5棟10室以上)でなければなりません。不動産所得を生ずべき事業を行う白色申告者が、その者と生計を一にし、かつ、その者が営む事業に従事する配偶者や親族に給与を支払った場合、不動産所得の金額の計算上、その支払った給与の全額を必要経費に算入することができる。(2019.5-26-3)

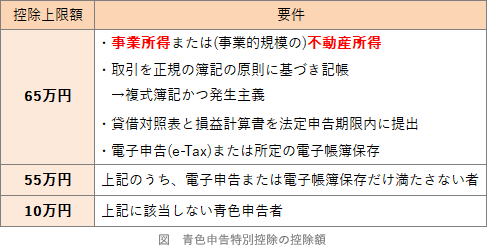

- 不適切。青色申告をしている場合は、貸付が事業的規模かどうかにかかわらず青色申告特別控除を差し引くことができます。事業的規模の場合は最高65万円、事業的規模に満たない場合は10万円が青色申告特別控除額となります。

広告

広告