FP1級 2018年1月学科試験 問39

問39

Aさんは、2025年4月にBさんから土地(宅地)を購入し、その土地の上に戸建て住宅を新築して、2025年10月に入居した。土地の購入および家屋の新築に係る登録免許税に関する次の記述のうち、最も適切なものはどれか。

- AさんがBさんから購入した土地の所有権の移転登記に係る登録免許税については、売主であるBさんが納税義務者となり、買主であるAさんはその納税義務を負わない。

- Aさんが新築した家屋について所在、家屋番号、構造、床面積などを記録する表題登記を行う場合、登録免許税は課されない。

- Aさんが新築した家屋の所有権の保存登記に係る登録免許税の課税標準額は、固定資産税評価額が付されていないため、取得価額の70%相当額とされる。

- Aさんが、新築した家屋の所有権の保存登記に係る登録免許税について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けるためには、登記申請書に所定の証明書を添付のうえ、家屋の新築後6カ月以内に登記を受ける必要がある。

広告

広告

正解 2

問題難易度

肢13.8%

肢270.0%

肢39.9%

肢416.3%

肢270.0%

肢39.9%

肢416.3%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 不適切。登録免許税の納税義務者は「登記等を受ける者」とされており、移転登記は売主・買主が共同で申請するので双方が納税義務者となります。なお、取引慣行上、登録免許税は買主負担とするのが一般的です(登録免許税法3条)。

- [適切]。不動産登記のうち、土地や建物の物理的な状態を記録する表題登記には、登録免許税はかかりません(登録免許税法別表第一)。Dさんが、夫の死亡により子が取得した住宅について、配偶者居住権の設定登記をする場合、登録免許税は課されない。(2025.5-39-4)

- 不適切。新築建物などの固定資産税評価額が定まっていない物件の所有権保存登記の場合、類似する不動産の登録価格を基準(新築建物課税標準価格認定基準表)として登記機関が決定した価格を課税標準として登録免許税が課税されます(登録免許税法令附則3)。

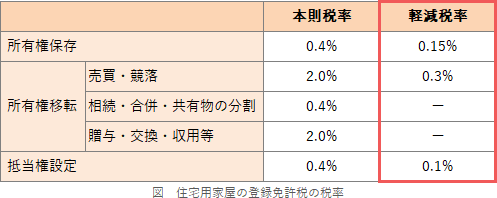

- 不適切。6カ月以内ではありません。住宅用家屋の所有権の保存登記の税率の軽減を受けるためには、下記の要件を満たす必要があります(所有権移転と抵当権設定でも同じ)。登記は新築後1年以内にすることが要件となっています(措置法72条の2)。

- 個人の住宅用家屋についての登記であること

- 家屋の床面積が50㎡以上であること

- 新築または取得後1年以内に登記を受けること

- 中古住宅の場合、1982年(昭和57年)1月1日以後に建築されたものであること、または一定の耐震基準に適合していること

新築した住宅用家屋の所有権の保存登記に係る登録免許税について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けるためには、登記申請書に所定の証明書を添付のうえ、当該家屋の新築後1年以内に登記を受ける必要がある。(2024.1-39-1)新築した住宅用家屋の所有権の保存登記に係る登録免許税について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けるためには、登記申請書に所定の証明書を添付のうえ、当該家屋の新築後6カ月以内に登記を受ける必要がある。(2021.1-39-1)新築した住宅について所有権保存登記に係る登録免許税の税率の軽減措置の適用を受けるためには、当該住宅の新築後1カ月以内に登記をしなければならない。(2016.1-38-3)

新築した住宅用家屋の所有権の保存登記に係る登録免許税について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けるためには、登記申請書に所定の証明書を添付のうえ、当該家屋の新築後1年以内に登記を受ける必要がある。(2024.1-39-1)新築した住宅用家屋の所有権の保存登記に係る登録免許税について「住宅用家屋の所有権の保存登記の税率の軽減」の適用を受けるためには、登記申請書に所定の証明書を添付のうえ、当該家屋の新築後6カ月以内に登記を受ける必要がある。(2021.1-39-1)新築した住宅について所有権保存登記に係る登録免許税の税率の軽減措置の適用を受けるためには、当該住宅の新築後1カ月以内に登記をしなければならない。(2016.1-38-3)

広告

広告