FP1級 2018年1月学科試験 問48

問48

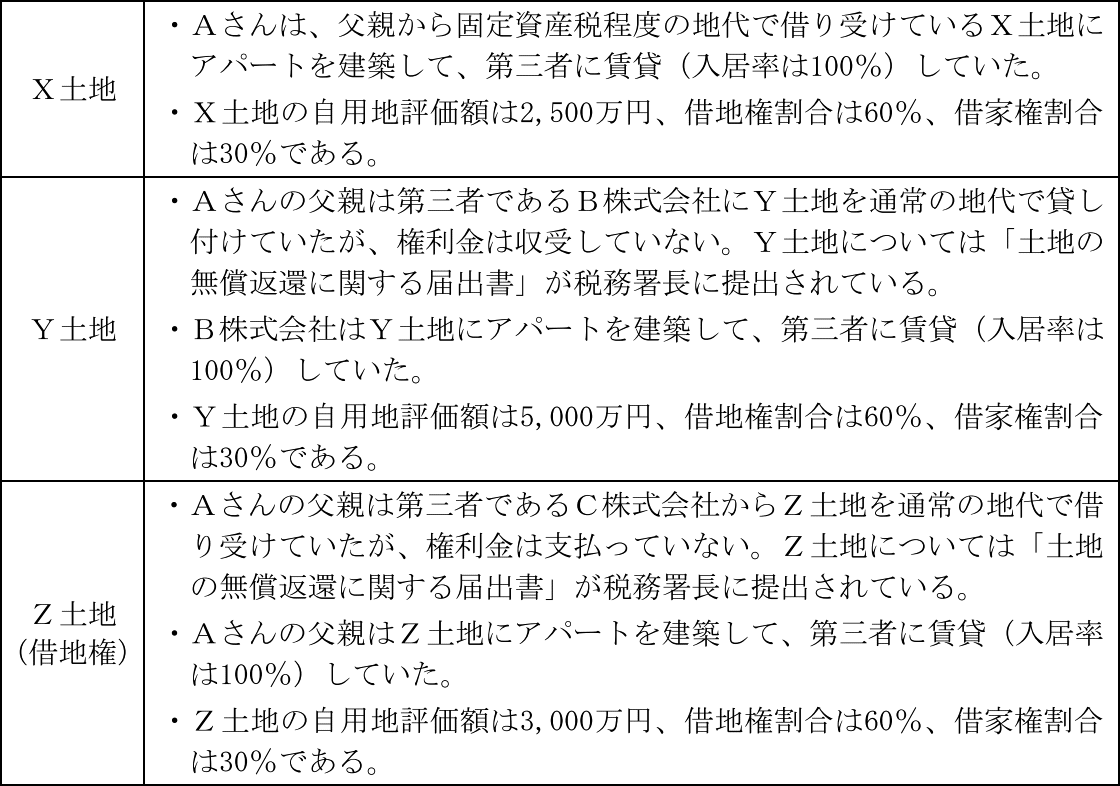

Aさんは、父親から建物の敷地となっている下記のX土地、Y土地、Z土地(借地権)を相続により取得した。X土地、Y土地、Z土地(借地権)の相続税評価額の合計額として、次のうち最も適切なものはどれか。

- 5,600万円

- 6,000万円

- 6,500万円

- 8,100万円

広告

広告

正解 3

問題難易度

肢18.4%

肢214.2%

肢359.8%

肢417.6%

肢214.2%

肢359.8%

肢417.6%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

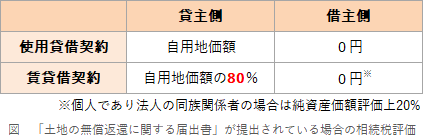

【X土地】個人間の土地の貸借で借賃のやり取りがある場合でも、権利金の授受がなく、その借賃が借り受ける土地の固定資産税等相当額以下にすぎないときは、使用貸借とみなされます。

使用貸借では借りている側の使用権の価額が0円なので、土地上の建物が自宅であるか賃貸用建物であるかにかかわらず、原則として自用地価額そのままで評価します。よって、X土地の相続税評価額は2,500万円です。

【Y土地】

権利金の支払いがない、かつ借地権の認定課税が行われていない場合、貸宅地・借地権の評価は以下のようになります。

5,000万円×80%=4,000万円

よって、Y土地の相続税評価額は4,000万円です。

【Z土地】

Y土地と同じく「土地の無償返還に関する届出書」が提出されていますが、こちらはAさんの父親が借主側です。この場合、借地権の相続税評価額は0円となります。

【相続税評価額の合計額】

3つの土地の評価額を合計して、

2,500万円+4,000万円+0万円=6,500万円

したがって[3]が正解です。

広告

広告