FP1級 2018年9月学科試験 問15

問15

「災害被害者に対する租税の減免、徴収猶予等に関する法律」(以下、「災害減免法」という)による所得税額の軽減または免除に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、保険金等により補てんされる金額はなく、雑損控除の適用は受けないものとし、ほかに必要とされる要件等はすべて満たしているものとする。

- 災害によって自己の所有に係る住宅や家財について生じた損害金額がその時価の2分の1であり、かつ、被害を受けた年分の合計所得金額が2,000万円である場合は、災害減免法の適用を受けることはできない。

- 災害によって自己の所有に係る住宅や家財について生じた損害金額がその時価の2分の1であり、かつ、被害を受けた年分の合計所得金額が1,000万円である場合は、災害減免法の適用を受けることにより、当該年分の所得税額の4分の1相当額が軽減される。

- 災害によって自己の所有に係る住宅や家財について生じた損害金額がその時価の3分の1であり、かつ、被害を受けた年分の合計所得金額が600万円である場合は、災害減免法の適用を受けることにより、当該年分の所得税額の全額が免除される。

- 災害によって自己の所有に係る住宅や家財について生じた損害金額がその時価の4分の1であり、かつ、被害を受けた年分の合計所得金額が700万円である場合は、災害減免法の適用を受けることはできない。

広告

広告

正解 3

問題難易度

肢113.5%

肢218.0%

肢348.5%

肢420.0%

肢218.0%

肢348.5%

肢420.0%

分野

科目:B.リスク管理細目:4.損害保険

解説

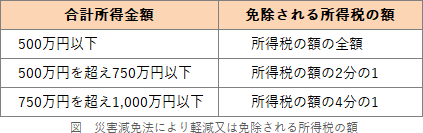

災害によって住宅や家財に損害を受けた場合、その損害金額(保険金などにより補てんされる金額を除く)が時価の2分の1以上で、かつ、その損失額について雑損控除の適用を受けない場合は、「災害減免法の特例」の適用を受けることにより、災害にあった年の所得金額に応じてその年の所得税額の額の全部または一部が免除されます。 損失額の時価に対する割合と、合計所得金額ごとの免除割合に照らして考えます。

損失額の時価に対する割合と、合計所得金額ごとの免除割合に照らして考えます。

- 適切。災害を受けた年の合計所得金額が1,000万円を超える人は、災害減免法の適用対象外です。

- 適切。損失金額が時価の2分の1、かつ、合計所得金額1,000万円以下なので、災害減免法の適用対象です。750万円超1,000万円以下の人は、所得税額の4分の1が免除されます。

- [不適切]。損失金額が時価の2分の1未満なので、災害減免法の適用対象外です。

- 適切。損失金額が時価の2分の1未満なので、災害減免法の適用対象外です。

広告

広告