FP1級 2018年9月学科試験 問48

問48

取引相場のない株式の評価方法である類似業種比準方式および純資産価額方式に関する次の記述のうち、最も不適切なものはどれか。

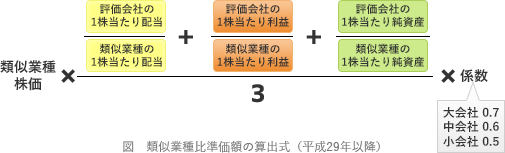

- 評価会社の従業員数が70人以上である場合、その総資産価額および取引金額にかかわらず、会社の規模区分は大会社となり、その株式の類似業種比準価額の計算上、斟酌率は0.7となる。

- 類似業種比準価額の計算上、類似業種の株価は、課税時期の属する月以前3カ月間の各月の類似業種の株価および課税時期の属する月以前1年間または2年間の類似業種の平均株価の5つのなかから、納税義務者が選択することができる。

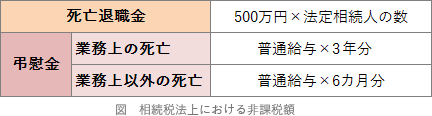

- 評価会社の株式を所有する役員が死亡し、その相続人に支給した弔慰金で、みなし相続財産とならないものは、その株式の純資産価額(相続税評価額)の計算上、負債として計上することはできない。

- 評価会社が所有する土地のうち、課税時期前3年以内に取得した土地がある場合、その株式の純資産価額(相続税評価額)の計算上、当該土地の相続税評価額は、原則として、課税時期における通常の取引価額に相当する金額によって評価する。

広告

広告

正解 2

問題難易度

肢112.2%

肢255.8%

肢318.5%

肢413.5%

肢255.8%

肢318.5%

肢413.5%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

- 適切。所定の算式で求めた直近1年間の従業員数が70人以上である場合、大会社となります。類似業種比準価額の計算上の斟酌率(しんしゃくりつ)は、大会社は0.7、中会社0.6、小会社は0.5です。下記式で"係数"としている部分に斟酌率が当てはまります。なお、従業員数70人未満の会社は、直前期末の純資産価額、直近1年間の従業員数、直近1年間の取引金額により、中会社および小会社に区分します。

- [不適切]。直前1年の平均株価は使えません。類似業種の株価は、①課税時期の月、②課税時期の前月、③課税時期の前々月の3月の平均株価のうち最も低いものを使用するのが原則で、納税者の選択により、④課税時期の前年または⑤課税時期の月以前2年間の平均株価を使うこともできます(財評通182)。

2026年9月が課税時期であれば、前年は2025年、直前1年は2025年10月から2026年9月の期間なので明確に異なります。類似業種比準方式において、類似業種の株価は、課税時期の属する月以前3カ月間の各月の類似業種の株価、類似業種の前年平均株価、課税時期の属する月以前2年間の類似業種の平均株価のうち、最も低いものとすることができる。(2026.1-49-1)類似業種の株価は、課税時期の属する月以前3カ月間の各月の類似業種の株価、類似業種の前年平均株価、課税時期の属する月以前2年間の類似業種の平均株価のうち、最も低いものとすることができる。(2019.5-47-1) - 適切。弔慰金は一定の額までは相続税法上で非課税となります。一方でこの範囲を超える場合には、退職手当金等の一部として取り扱われ、みなし相続財産として課税対象となります。純資産価額の計算上、評価会社が相続人に支払う弔慰金は、非課税の範囲内の部分は負債に含めることはできませんが、みなし相続財産とされたものについては、負債として計上することができます(退職手当金と同様の扱い)。

評価会社の株式を所有する役員が死亡し、その相続人に死亡退職金が支給された場合、当該死亡退職金は相続開始時である課税時期現在においては帳簿等に記載されていないため、相続開始時の純資産価額を計算するときの負債として計上することはできない。(2016.1-48-3)

評価会社の株式を所有する役員が死亡し、その相続人に死亡退職金が支給された場合、当該死亡退職金は相続開始時である課税時期現在においては帳簿等に記載されていないため、相続開始時の純資産価額を計算するときの負債として計上することはできない。(2016.1-48-3) - 適切。純資産価額の計算上、課税時期の3年以内に法人が取得した家屋や土地の評価は、相続税評価額ではなく課税時期における通常の取引価額で行います。不動産は現金よりも低く評価されることを利用して、評価時期直前に資産を不動産に移して不当に評価額を下げる行為を防止するためです(財評通185)。純資産価額方式において、1株当たりの純資産価額(相続税評価額)の計算上、評価会社が所有する課税時期前3年以内に取得した土地の価額は、原則として、課税時期における通常の取引価額に相当する金額によって評価する。(2026.1-49-3)純資産価額方式において、評価会社が課税時期前3年以内に取得した土地の価額は、原則として、課税時期における通常の取引価額に相当する金額によって評価する。(2024.1-48-1)1株当たりの純資産価額(相続税評価額)の計算上、評価会社が所有する課税時期前3年以内に取得した土地の相続税評価額は、原則として、課税時期における通常の取引価額に相当する金額によって評価する。(2023.9-49-3)純資産価額方式において、評価会社が課税時期前3年以内に取得した家屋がある場合、純資産価額(相続税評価額)の計算上、当該家屋の相続税評価額は、原則として、取得価額によって評価する。(2021.5-49-3)純資産価額を計算する場合において、評価会社が有する資産のなかに課税時期前5年以内に取得した土地等や家屋等があるときは、その土地等や家屋等の価額は課税時期における通常の取引価額に相当する金額により評価する。(2016.1-48-2)

広告

広告