FP1級 2018年9月学科試験 問49

問49

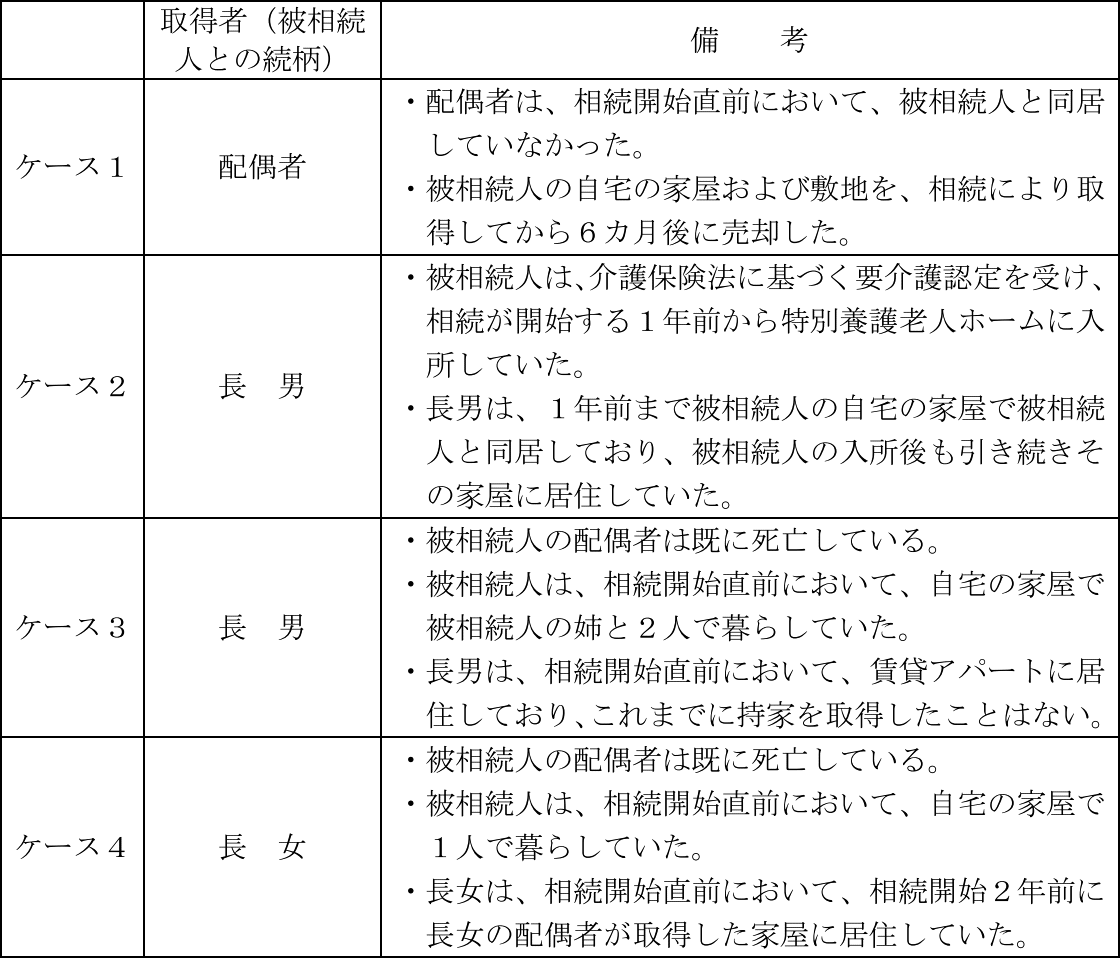

次の4つのケースのうち、取得者が相続により取得した被相続人の自宅の敷地について、相続税額の計算上、「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けられるものはいくつあるか。なお、各ケースにおいて、取得者は国内にある家屋に居住し、ほかに必要とされる要件等はすべて満たしているものとする。

- 1つ

- 2つ

- 3つ

- 4つ

広告

広告

正解 3

問題難易度

肢110.2%

肢234.3%

肢352.5%

肢43.0%

肢234.3%

肢352.5%

肢43.0%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

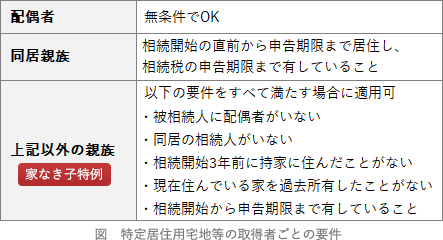

各人が取得するのは自宅の敷地なので、特定居住用宅地等の要件を満たしているかを考えます。

適用を受けられる。配偶者は無条件に適用を受けられます。申告期限までの保有要件もありません。

[ケースB]

適用を受けられる。被相続人が養護老人ホームに入所するなど一定の事由により、相続開始時点で被相続人が居住していなかった場合でも「特定居住用宅地等」に該当します。設問には「他の要件等は全て満たしているものとする」とあるので、長男が同居親族の要件を満たすとすれば本特例の適用対象となります。

[ケースC]

適用を受けられる。「家なき子特例」の要件に照らして考えると、配偶者はおらず、姉は同居ですが相続人ではないので問題なし、持家を取得したことがないと全ての要件を満たすので、本特例の適用対象です。

[ケースD]

適用を受けられない。配偶者も同居の相続人もいませんが、相続開始3年以内に持家に住んだことがあるので要件を満たしていません。

したがって適用を受けられるものは「3つ」です。

広告

広告