FP1級 2018年9月 応用編 問54

Aさん(40歳)は、上場株式と外貨建て金融商品への投資を行うことを検討している。Aさんは、上場株式については同業種のX社とY社に興味を持ち、外貨建て金融商品については下記の米ドル建て債券に関心がある。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ〉(単位:百万円) 〈米ドル建て債券の概要〉

〈米ドル建て債券の概要〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

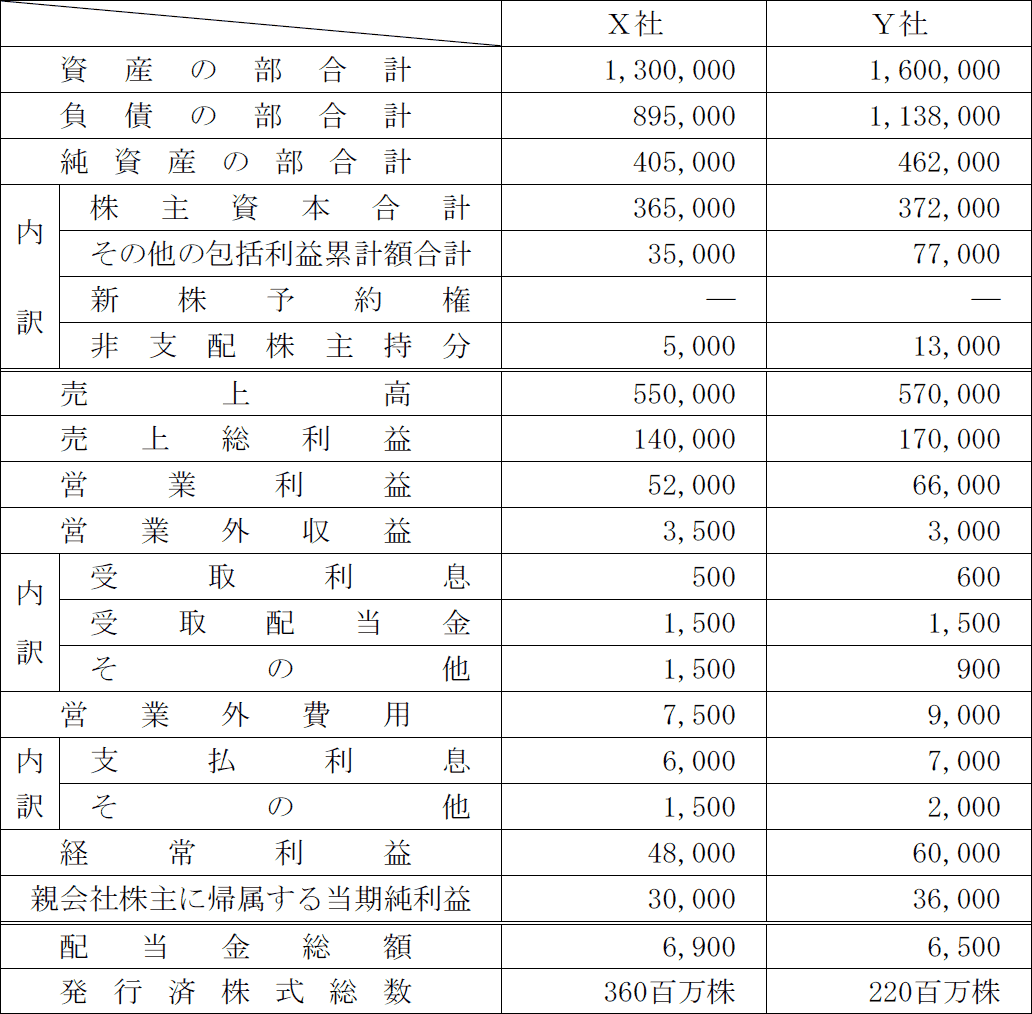

〈X社とY社の財務データ〉(単位:百万円)

- 利率(年率):2.5%(米ドルベース、年2回利払)

- 残存期間 :10年

- 単価(額面100米ドル当たり)および適用為替レート(円/米ドル)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問54

《設例》の〈X社とY社の財務データ〉に基づいて、Mさんが、Aさんに対して説明した以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、計算結果は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 「X社とY社を株式投資の代表的な評価指標である自己資本当期純利益率で比較すると、X社の値が□□□%、Y社の値が(①)%であり、Y社の値のほうが上回っています。この自己資本当期純利益率は、売上高当期純利益率、使用総資本回転率、(②)の3指標に分解して、その要因分析を行うことができます。売上高当期純利益率はX社の値が(③)%、Y社の値が□□□%、(②)はX社の値が3.25倍、Y社の値が3.56倍であり、いずれもY社の値のほうが上回っています。

しかし、使用総資本回転率については、X社の値が(④)回、Y社の値が□□□回であり、X社の値のほうが上回っています」 - 「X社とY社を財務的な安定性を測る指標であるインタレスト・カバレッジ・レシオで比較すると、X社の値が□□□倍、Y社の値が(⑤)倍であり、Y社のほうが財務的な余裕があるといえます」

- 「X社とY社を株主への利益還元の度合いを測る指標である配当性向で比較すると、X社の値が□□□%、Y社の値が(⑥)%であり、X社のほうが株主への利益還元の度合いが高いといえます」

| ①% |

| ② |

| ③% |

| ④回 |

| ⑤倍 |

| ⑥% |

広告

広告

正解

| ① 8.02(%) |

| ② 財務レバレッジ |

| ③ 5.45(%) |

| ④ 0.42(回) |

| ⑤ 9.73(倍) |

| ⑥ 18.06(%) |

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔①について〕

自己資本当期純利益率は「当期純利益÷自己資本×100」で求めます。Y社の当期純利益は36,000、自己資本は純資産の額から「新株予約権」と「非支配株主持分」の2つを除いた「462,000-13,000=449,000」なので、自己資本当期純利益率は、

36,000÷449,000×100=8.017…%

(小数点以下第3位四捨五入)8.02%

よって、正解は8.02(%)となります。

〔②について〕

自己資本当期純利益率を求める式は当期純利益自己資本、売上高当期純利益率は当期純利益売上高、使用総資本回転率は売上高総資本です。自己資本当期純利益率に存在しない売上高と総資本が約分で消えることを考えると、②を表す式は総資本自己資本であることがわかります。

当期純利益自己資本=当期純利益売上高×売上高総資本×総資本自己資本

自己資本比率の逆数であり、自己資本に対する総資本の割合を示す指標を「財務レバレッジ」といいます。④の単位が"倍"なので自己資本比率(単位は%)ではダメです。

よって、正解は財務レバレッジになります。

〔③について〕

売上高当期純利益率は「当期純利益÷売上高×100」で求めます。X社の当期純利益は30,000、売上高は550,000なので、売上高当期純利益率は、

30,000÷550,000×100=5.454…%

(小数点以下第3位四捨五入)5.45%

よって、正解は5.45(%)になります。

〔④について〕

使用総資本回転率は「売上高÷総資本」で求めます。V社の売上高は550,000、総資本(=総資産)は1,300,000ですから、

550,000÷1,300,000=0.423…回

(小数点以下第3位四捨五入)0.42回

よって、正解は0.42(回)になります。

〔⑤について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

Y社の事業利益は「66,000+600+1,500=68,100」、金融費用(支払利息のみ)は7,000なので、インタレスト・カバレッジ・レシオは、

68,100÷7,000=9.728…倍

(小数点以下第3位四捨五入)9.73倍

よって、正解は9.73(倍)となります。

〔⑥について〕

配当性向は、当期純利益のうち、どの程度を株主への配当金として支払っているかを示す指標で「配当金総額÷当期純利益×100」の算式で求めます。

Y社の配当金総額は6,500、当期純利益は36,000なので、配当性向は、

6,500÷36,000×100=18.055…%

(小数点以下第3位四捨五入)18.06%

よって、正解は18.06(%)となります。

自己資本当期純利益率は「当期純利益÷自己資本×100」で求めます。Y社の当期純利益は36,000、自己資本は純資産の額から「新株予約権」と「非支配株主持分」の2つを除いた「462,000-13,000=449,000」なので、自己資本当期純利益率は、

36,000÷449,000×100=8.017…%

(小数点以下第3位四捨五入)8.02%

よって、正解は8.02(%)となります。

〔②について〕

自己資本当期純利益率を求める式は当期純利益自己資本、売上高当期純利益率は当期純利益売上高、使用総資本回転率は売上高総資本です。自己資本当期純利益率に存在しない売上高と総資本が約分で消えることを考えると、②を表す式は総資本自己資本であることがわかります。

当期純利益自己資本=当期純利益売上高×売上高総資本×総資本自己資本

自己資本比率の逆数であり、自己資本に対する総資本の割合を示す指標を「財務レバレッジ」といいます。④の単位が"倍"なので自己資本比率(単位は%)ではダメです。

よって、正解は財務レバレッジになります。

〔③について〕

売上高当期純利益率は「当期純利益÷売上高×100」で求めます。X社の当期純利益は30,000、売上高は550,000なので、売上高当期純利益率は、

30,000÷550,000×100=5.454…%

(小数点以下第3位四捨五入)5.45%

よって、正解は5.45(%)になります。

〔④について〕

使用総資本回転率は「売上高÷総資本」で求めます。V社の売上高は550,000、総資本(=総資産)は1,300,000ですから、

550,000÷1,300,000=0.423…回

(小数点以下第3位四捨五入)0.42回

よって、正解は0.42(回)になります。

〔⑤について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

Y社の事業利益は「66,000+600+1,500=68,100」、金融費用(支払利息のみ)は7,000なので、インタレスト・カバレッジ・レシオは、

68,100÷7,000=9.728…倍

(小数点以下第3位四捨五入)9.73倍

よって、正解は9.73(倍)となります。

〔⑥について〕

配当性向は、当期純利益のうち、どの程度を株主への配当金として支払っているかを示す指標で「配当金総額÷当期純利益×100」の算式で求めます。

Y社の配当金総額は6,500、当期純利益は36,000なので、配当性向は、

6,500÷36,000×100=18.055…%

(小数点以下第3位四捨五入)18.06%

よって、正解は18.06(%)となります。

広告

広告