FP1級 2018年9月 応用編 問59(改題)

サービス業を営むX株式会社(資本金30,000千円、青色申告法人、同族会社かつ非上場会社で株主はすべて個人、租税特別措置法上の中小企業者等に該当する。以下、「X社」という)の2027年3月期(2026年4月1日~2027年3月31日。以下、「当期」という)における法人税の確定申告に係る資料は、以下のとおりである。

〈資料〉

〈資料〉

- 交際費等に関する事項

当期における交際費等の金額は18,120千円で、全額を損金経理により支出している。このうち、参加者1人当たり10千円以下の飲食費が600千円含まれており、その飲食費を除いた接待飲食費に該当するものが17,200千円含まれている(いずれも得意先との会食によるもので、専ら社内の者同士で行うものは含まれておらず、所定の事項を記載した書類も保存されている)。その他のものは、すべて税法上の交際費等に該当する。 - 減価償却に関する事項

当期における減価償却費は、その全額について損金経理を行っている。このうち、備品の減価償却費は3,400千円であるが、その償却限度額は3,500千円であった。一方、建物の減価償却費は6,790千円で、その償却限度額は7,700千円であったが、この建物の前期からの繰越償却超過額が950千円ある。 - 退職給付引当金に関する事項

当期において、決算時に退職給付費用3,300千円を損金経理するとともに、同額を退職給付引当金として負債に計上している。また、従業員の退職金支払の際に退職給付引当金を6,700千円取り崩し、同額を現金で支払っている。 - 税額控除に関する事項

当期における中小企業における賃上げの促進に係る税制(給与等の支給額が増加した場合の法人税額の特別控除)に係る税額控除額が200千円ある。 - 「法人税、住民税及び事業税」等に関する事項

- 損益計算書に表示されている「法人税、住民税及び事業税」は、預金の利子について源泉徴収された所得税額10千円・復興特別所得税額210円および当期確定申告分の見積納税額2,370千円の合計額2,380,210円である。なお、貸借対照表に表示されている「未払法人税等」の金額は2,370千円である。

- 当期中に「未払法人税等」を取り崩して納付した前期確定申告分の事業税(地方法人特別税を含む)は740千円である。

- 源泉徴収された所得税額および復興特別所得税額は、当期の法人税額から控除することを選択する。

- 中間申告および中間納税については、考慮しないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問59

「給与等の支給額が増加した場合の法人税額の特別控除」(以下、「本制度」という)に関する以下の文章ⅠおよびⅡの下線部①~③のうち、最も不適切なものをそれぞれ1つ選び、その適切な内容について簡潔に説明しなさい。なお、本問においては、2026年4月1日から2027年3月31日までの事業年度を当期という。

また、この問において、くるみん認定とは、次世代育成支援対策推進法に規定する一般事業主および認定一般事業主の認定、えるぼし認定とは、女性の職業生活における活躍の推進に関する法律に規定する一般事業主および認定一般事業主の認定、中堅企業とは、中小企業以外の法人のうち常時使用する従業員の数が2,000人以下等の要件を満たす法人をいうものとする。

また、この問において、くるみん認定とは、次世代育成支援対策推進法に規定する一般事業主および認定一般事業主の認定、えるぼし認定とは、女性の職業生活における活躍の推進に関する法律に規定する一般事業主および認定一般事業主の認定、中堅企業とは、中小企業以外の法人のうち常時使用する従業員の数が2,000人以下等の要件を満たす法人をいうものとする。

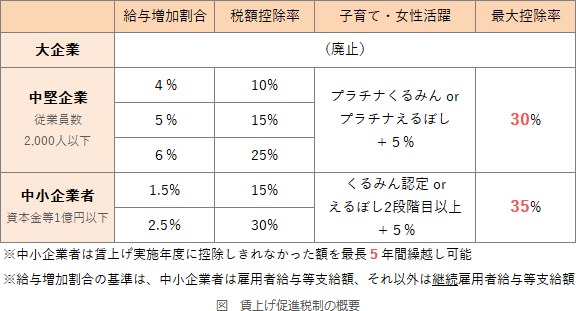

- 〈適用要件〉

①本制度の適用対象法人は、国内雇用者に対して給与等を支給する青色申告法人のうち大企業を除く法人である。

本制度の適用を受けるにあたっては、雇用者給与等支給額が比較雇用者給与等支給額を超えていなければならない。また、②継続雇用者に対する当期の給与等支給額がその継続雇用者に対する前期の給与等支給額の104%以上でなければならない。ただし、法人が中小企業者等である場合は、③雇用者全体に対する当期の給与等支給額がその雇用者全体に対する前期の給与等支給額の101%以上であれば本制度の適用を受けることができる。 - 〈税額控除額〉

当期において本制度の適用を受けることによる税額控除額は、原則として、中小企業者等では雇用者給与等支給額から比較雇用者給与等支給額を控除した金額(給与等支給増加額)の15%相当額、中堅企業では給与等支給増加額の10%相当額である。

ただし、法人が中小企業者等である場合は、雇用者全体に対する当期の給与等支給額がその雇用者全体に対する前期の給与等支給額の102.5%以上であり、かつ、適用年度中にくるみん認定またはえるぼし認定(2段階目以上)を取得していること等を要件として、②税額控除額が給与等支給増加額の40%相当額となる。中堅企業の場合、継続雇用者全体に対する当期の給与等支給額がその継続雇用者全体に対する前期の給与等支給額の106%以上であり、プラチナくるみん認定またはプラチナえるぼし認定もしくはえるぼし認定(3段階目)を取得していること等を要件として、税額控除額が給与等支給増加額の30%相当額となる。

なお、税額控除することができる金額は、③法人が中小企業者等であるかどうかを問わず、当期における法人税額の20%相当額が限度となる。

| Ⅰ | |

| Ⅱ |

広告

広告

正解

| Ⅰ | ③ 当期における雇用者全体に対する給与等の支給額が前期における雇用者全体に対する給与等の支給額の101.5%以上でなければならない。 |

| Ⅱ | ② 法人が中小企業者等である場合は、税額控除額が給与等支給増加額の35%相当額となる。 |

分野

科目:D.タックスプランニング細目:10.法人税

解説

〔Ⅰについて〕

〔Ⅱについて〕

- ○適切。給与等の支給額が増加した場合の法人税額の特別控除は、青色申告書を提出する法人(大企業を除く)が国内雇用者に対して給与等を支給する場合において、前期と比べて給与支給額の増加割合が一定以上あることが基本的な要件となっています。

- ○適切。中小企業者以外の法人では、継続雇用者給与等支給増加割合が4%以上であることが基本的な要件となっています。

- ×不適切。中小企業者である法人では、雇用者給与等支給増加割合が1.5%以上であることが基本的な要件となっています。

〔Ⅱについて〕

- ○適切。中堅企業では、給与増加割合が4%以上であることが基本的な要件とされています。給与増加割合が4%以上であり、上乗せ要件を考慮しない場合の税額控除率は10%です。

- ×不適切。中小企業者である法人では、雇用者給与等支給増加割合が2.5%以上であれば税額控除割合が15%プラスされます。さらに、子育てとの両立・女性活躍支援として、くるみん認定またはえるぼし認定(2段階目以上)を受けている場合には税額控除率が5%プラスされます。これらの上乗せ要件すべてを満たせば、基本の15%と合わせて最大で雇用者給与等支給増加額の35%の税額控除を受けることができます。

- ○適切。本制度によって受けられる税額控除は、当期における法人税額の20%が限度となります。

広告

広告