FP1級 2019年1月学科試験 問11

問11

2025年分の所得税における生命保険料控除に関する次の記述のうち、最も適切なものはどれか。なお、2012年1月1日以後に締結した保険契約等に基づく生命保険料控除を構成する各控除を「新生命保険料控除」「介護医療保険料控除」「新個人年金保険料控除」とし、2011年12月31日以前に締結した保険契約等に基づく生命保険料控除を構成する各控除を「旧生命保険料控除」「旧個人年金保険料控除」とする。

- 旧生命保険料控除の対象となる終身保険の保険料について、2025年中に当該契約の契約者を変更した場合、変更後の保険料は新生命保険料控除の対象となる。

- 旧生命保険料控除の対象となる終身保険の保険料について、2025年中に当該契約に指定代理請求特約を中途付加した場合、中途付加後の保険料は新生命保険料控除の対象となる。

- 新生命保険料控除額が2万円、旧生命保険料控除額が3万円である場合、生命保険料控除の最大控除額は5万円となる。

- 新生命保険料控除額が4万円、介護医療保険料控除額が2万円、新個人年金保険料控除額が4万円、旧個人年金保険料控除額が5万円である場合、生命保険料控除の最大控除額は11万円となる。

広告

広告

正解 4

問題難易度

肢110.4%

肢26.0%

肢313.9%

肢469.7%

肢26.0%

肢313.9%

肢469.7%

分野

科目:B.リスク管理細目:3.生命保険

解説

- 不適切。旧生命保険料控除の対象となる生命保険について、新制度導入後、契約を更新したり特約を付加した場合、新制度の対象となりますが、契約者の変更や特約付加によらない保険金額の増額減額等は、新制度の対象にはならず旧制度のままとなります。自動振替貸付により生命保険料控除の対象となる終身保険の保険料の払込みに充当した金額は、充当した年分の一般の生命保険料控除の対象となる。(2023.9-12-2)生命保険料控除の対象となる終身保険の保険料について、自動振替貸付によりその年の保険料の払込みに充当された金額は、その年分の生命保険料控除の対象となる。(2021.1-11-3)

- 不適切。新制度導入後、特約に中途加入した場合は一般に新制度の対象になりますが、指定代理請求特約やリビングニーズ特約を中途付加した場合は、変わらず旧制度の対象となります。「旧制度」の対象となる終身保険の保険料について、2025年中に当該契約に指定代理請求特約を中途付加した場合、中途付加後の保険料は引き続き「旧制度」の対象となる。(2021.1-11-2)「旧制度」の適用対象となる定期保険特約付終身保険について、2026年中に新たに傷害特約を付加した場合、中途付加後の当該契約は「新制度」の適用対象となる。(2015.9-12-4)

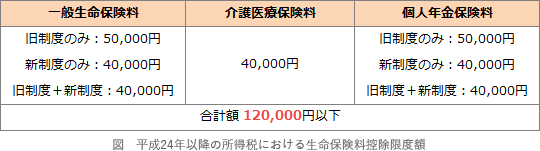

- 不適切。新制度と旧制度の両方の保険料につき適用を受ける場合は、生命保険料控除の控除限度額は4万円となります。

- [適切]。旧制度と新制度が混在している時の控除限度額は以下のようになっています。個人年金保険料については、新制度だけだと4万円、新旧併用だと4万円、旧制度だけだと5万円の控除なので、旧制度の保険料のみを申告するのが最も有利です。したがって、生命保険料控除の最大控除額は「4万円+2万円+5万円=11万円」となります。

広告

広告