FP1級 2019年1月学科試験 問12

問12

X株式会社(以下、「X社」という)は、代表取締役社長であるAさんを被保険者とする下記の逓増定期保険を払済終身保険に変更した。払済終身保険への変更時の経理処理として、次のうち最も適切なものはどれか。なお、X社は、変更前に年払保険料を10年分(総額3,600万円)払い込んでいる。

- 保険の種類

- 無配当逓増定期保険(特約付加なし)

- 契約年月日

- 2015年10月1日

- 契約者(=保険料負担者)

- X社

- 被保険者

- Aさん(加入時における被保険者の年齢50歳)

- 死亡保険金受取人

- X社

- 保険期間・保険料払込期間

- 72歳満了

- 年払保険料

- 360万円

- 解約返戻金額

- 3,000万円

広告

広告

正解 3

問題難易度

肢115.3%

肢210.1%

肢361.1%

肢413.5%

肢210.1%

肢361.1%

肢413.5%

分野

科目:B.リスク管理細目:3.生命保険

解説

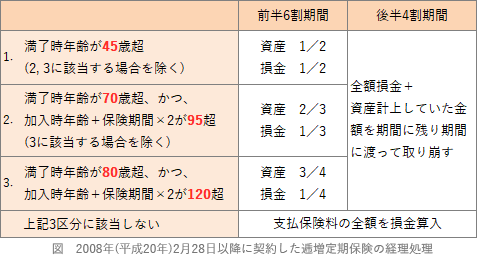

逓増定期保険を解約し、払済終身保険に変更する際には、受け取った解約返戻金をそのまま保険料積立金として資産計上します。そして、逓増定期保険の前払保険料部分を取り崩し、解約返戻金(保険料積立金)との差額を雑収入または雑損失として計上します。最初に、逓増定期保険において前払保険料が幾ら資産計上されているかを計算する必要があります。逓増定期保険の支払保険料は、①満了時年齢、②加入時年齢、③保険期間によって4つの経理処理に分かれます(2019年7月7日以前に契約したもの)。

前払保険料がわかれば、後はそれを取り崩して差額を計上するだけです。保険料積立金3,000万円>前払保険料1,800万円となるので、差額の1,200万円を雑収入として計上します。よって[3]の経理処理が正解です。

広告

広告