FP1級 2019年1月 応用編 問51(改題)

自営業者であるAさん(50歳)は、大学卒業後に入社した建設会社を7年前に退職し、父親が経営していた工務店を引き継ぎ、現在に至っている。Aさんは、50歳になったことを契機として、老後の生活資金を準備するために国民年金基金や小規模企業共済制度への加入を検討している。また、Aさんは、今後自分が疾病等により医療費の一部負担金が高額となった場合の国民健康保険の給付や、自分に万一のことがあった場合の公的年金制度の遺族給付について知りたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんの家族に関する資料は、以下のとおりである。

〈Aさんの家族に関する資料〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんの家族に関する資料は、以下のとおりである。

〈Aさんの家族に関する資料〉

- Aさん(本人)

- 1969年1月25日生まれ

- 公的年金の加入歴

1989年1月から1991年3月までの大学生であった期間(27月)は、国民年金に任意加入していない。

1991年4月から2011年12月まで厚生年金保険の被保険者である。

2012年1月から現在に至るまで国民年金の第1号被保険者として国民年金保険料を納付している(付加保険料は納付していない)。 - 2012年1月から現在に至るまで国民健康保険の被保険者である。

- Bさん(妻)

- 1969年4月8日生まれ

- 公的年金の加入歴

1988年4月から1996年4月まで厚生年金保険の被保険者である。

1996年5月から2011年12月まで国民年金の第3号被保険者である。

2012年1月から現在に至るまで国民年金の第1号被保険者として国民年金保険料を納付している(付加保険料は納付していない)。 - 2012年1月から現在に至るまで国民健康保険の被保険者である。

- Cさん(長男、大学生)

- 1998年5月15日生まれ

- Dさん(二男、高校生)

- 2002年10月10日生まれ

- 妻Bさん、長男Cさんおよび二男Dさんは、Aさんと同居し、Aさんと生計維持関係にあるものとする。

- 家族全員、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問51

Mさんは、Aさんに対して、国民年金基金および小規模企業共済制度について説明した。Mさんが説明した以下の文章の空欄①~⑧に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈国民年金基金〉

「国民年金基金は、国民年金の第1号被保険者を対象に、老齢基礎年金に上乗せする年金を支給する任意加入の年金制度です。国民年金基金には、地域型国民年金基金と職能型国民年金基金の2種類がありますが、これらは同時に加入することはできません。なお、2019年4月1日に各都道府県の地域型国民年金基金と22の職能型国民年金基金が合併し、合併後の法人名は(①)国民年金基金となりました。

国民年金基金への加入は口数制です。1口目は、2種類の(②)年金のいずれかを選択し、2口目以降は、(②)年金と(③)年金のなかから選択します。なお、(②)年金は、原則として65歳から支給されますが、老齢基礎年金の繰上げ支給を請求した場合は、国民年金基金から(④)相当分の年金が減額されて支給されます。

毎月の掛金は、加入員が選択した給付(年金)の型、加入口数、加入時の年齢、性別によって決まりますが、原則として6万8,000円が上限となります。支払った掛金は、税法上、(⑤)控除として所得控除の対象となります」 - 〈小規模企業共済制度〉

「小規模企業共済制度は、個人事業主や会社の役員等が廃業や退任をした場合に必要となる資金を準備しておくための共済制度です。毎月の掛金は、1,000円から(⑥)円までの範囲内で、500円単位で選択することができます。

共済金は、加入者に廃業等の事由が生じた場合に、掛金納付月数等に応じて支払われます。共済金の受取方法には、『一括受取り』『分割受取り』『一括受取りと分割受取りの併用』があります。このうち、『分割受取り』を選択することができる加入者は、支払われる共済金の額が(⑦)円以上で、請求事由が生じた時点で60歳以上である者とされ、分割された共済金は10年間または15年間にわたって年(⑧)回支払われます」

| ①国民年金基金 |

| ②年金 |

| ③年金 |

| ④ |

| ⑤控除 |

| ⑥円 |

| ⑦円 |

| ⑧回 |

広告

広告

正解

| ① 全国(国民年金基金) |

| ② 終身(年金) |

| ③ 確定(年金) |

| ④ 付加年金 |

| ⑤ 社会保険料(控除) |

| ⑥ 70,000(円) |

| ⑦ 3,000,000(円) |

| ⑧ 6(回) |

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

〔①について〕

国民年金基金には、都道府県に住む第1号被保険者を加入員とする地域型国民年金基金と職種・業種ごとに構成される職能型国民年金基金があります。2019年に地域型国民年金基金すべてと職能型国民年金基金の一部が合併して、全国国民年金基金となりました。このため、現在は全国国民年金基金と職能型国民年金基金の2種類となっています。

よって、正解は全国(国民年金基金)となります。

〔②について〕

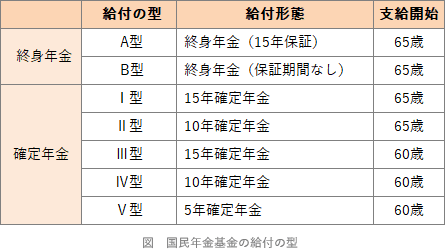

国民年金基金への加入は口数制となっており、給付の型には終身年金のA型・B型、確定年金のⅠ型・Ⅱ型・Ⅲ型・Ⅳ型・Ⅴ型の計7種類があります。1口目は必ず終身年金タイプのA型(保証期間あり)・B型(保証期間なし)のいずれかに加入しなければなりません。2口目以降は、終身年金と確定年金を自由に選ぶことができます。

よって、②は終身(年金)、③は確定(年金)が正解となります。 〔③について〕

〔③について〕

国民年金基金の1口目の掛金には付加年金が含まれており、老齢基礎年金の繰上げ支給の請求をすると、その付加年金部分のみ繰上げ支給の対象となります。このため、65歳から受ける国民年金基金の終身年金は、付加年金相当額が減額されて支払われます。

よって、正解は付加年金となります。

〔④について〕

国民年金基金の掛金上限は、原則として月68,000円であり、支払った全額が社会保険料控除として所得控除の対象です。

ただし、追納可能なすべての国民年金保険料を追納した者は、追納した月または新たに加入した月以後、追納した月数に相当する期間(最大60月)に限り、掛金の上限が102,000円になる特例があります。46歳以降に新たに加入した者も、年齢に応じて一定の期間の上限が102,000円となります。どちらも掛金を納付する期間が少ない者への配慮によるものです。

よって、正解は社会保険料(控除)となります。

〔⑤について〕

小規模企業共済の掛金は、月1,000円から70,000円までの範囲内で、500円単位で選択することができます。

よって、正解は70,000(円)となります。

〔⑦、⑧について〕

小規模企業共済制度では共済金の額が300万円(併用受取りでは330万円※)以上であり、請求事由が生じた日において60歳以上であれば、10年または15年の分割受取りを請求することができます。分割受取りを請求した場合、年6回奇数月に共済金を受け取ることができます。

よって、⑦は3,000,000(円)、⑧は6(回)となります。

※ 一括受取りの部分を最低30万円残さなければならないので、一括30万円、分割300万円で計330万円です。

国民年金基金には、都道府県に住む第1号被保険者を加入員とする地域型国民年金基金と職種・業種ごとに構成される職能型国民年金基金があります。2019年に地域型国民年金基金すべてと職能型国民年金基金の一部が合併して、全国国民年金基金となりました。このため、現在は全国国民年金基金と職能型国民年金基金の2種類となっています。

よって、正解は全国(国民年金基金)となります。

〔②について〕

国民年金基金への加入は口数制となっており、給付の型には終身年金のA型・B型、確定年金のⅠ型・Ⅱ型・Ⅲ型・Ⅳ型・Ⅴ型の計7種類があります。1口目は必ず終身年金タイプのA型(保証期間あり)・B型(保証期間なし)のいずれかに加入しなければなりません。2口目以降は、終身年金と確定年金を自由に選ぶことができます。

よって、②は終身(年金)、③は確定(年金)が正解となります。

国民年金基金の1口目の掛金には付加年金が含まれており、老齢基礎年金の繰上げ支給の請求をすると、その付加年金部分のみ繰上げ支給の対象となります。このため、65歳から受ける国民年金基金の終身年金は、付加年金相当額が減額されて支払われます。

よって、正解は付加年金となります。

〔④について〕

国民年金基金の掛金上限は、原則として月68,000円であり、支払った全額が社会保険料控除として所得控除の対象です。

ただし、追納可能なすべての国民年金保険料を追納した者は、追納した月または新たに加入した月以後、追納した月数に相当する期間(最大60月)に限り、掛金の上限が102,000円になる特例があります。46歳以降に新たに加入した者も、年齢に応じて一定の期間の上限が102,000円となります。どちらも掛金を納付する期間が少ない者への配慮によるものです。

よって、正解は社会保険料(控除)となります。

〔⑤について〕

小規模企業共済の掛金は、月1,000円から70,000円までの範囲内で、500円単位で選択することができます。

よって、正解は70,000(円)となります。

〔⑦、⑧について〕

小規模企業共済制度では共済金の額が300万円(併用受取りでは330万円※)以上であり、請求事由が生じた日において60歳以上であれば、10年または15年の分割受取りを請求することができます。分割受取りを請求した場合、年6回奇数月に共済金を受け取ることができます。

よって、⑦は3,000,000(円)、⑧は6(回)となります。

※ 一括受取りの部分を最低30万円残さなければならないので、一括30万円、分割300万円で計330万円です。

広告

広告