FP1級 2019年1月 応用編 問56

Aさん(40歳)は、将来に向けた資産形成のため、上場株式と投資信託への投資を行うことを検討しており、X社株式およびYファンド・Zファンドに興味を持っている。また、投資信託への投資については、「つみたてNISA」を利用してみたいと考えている。

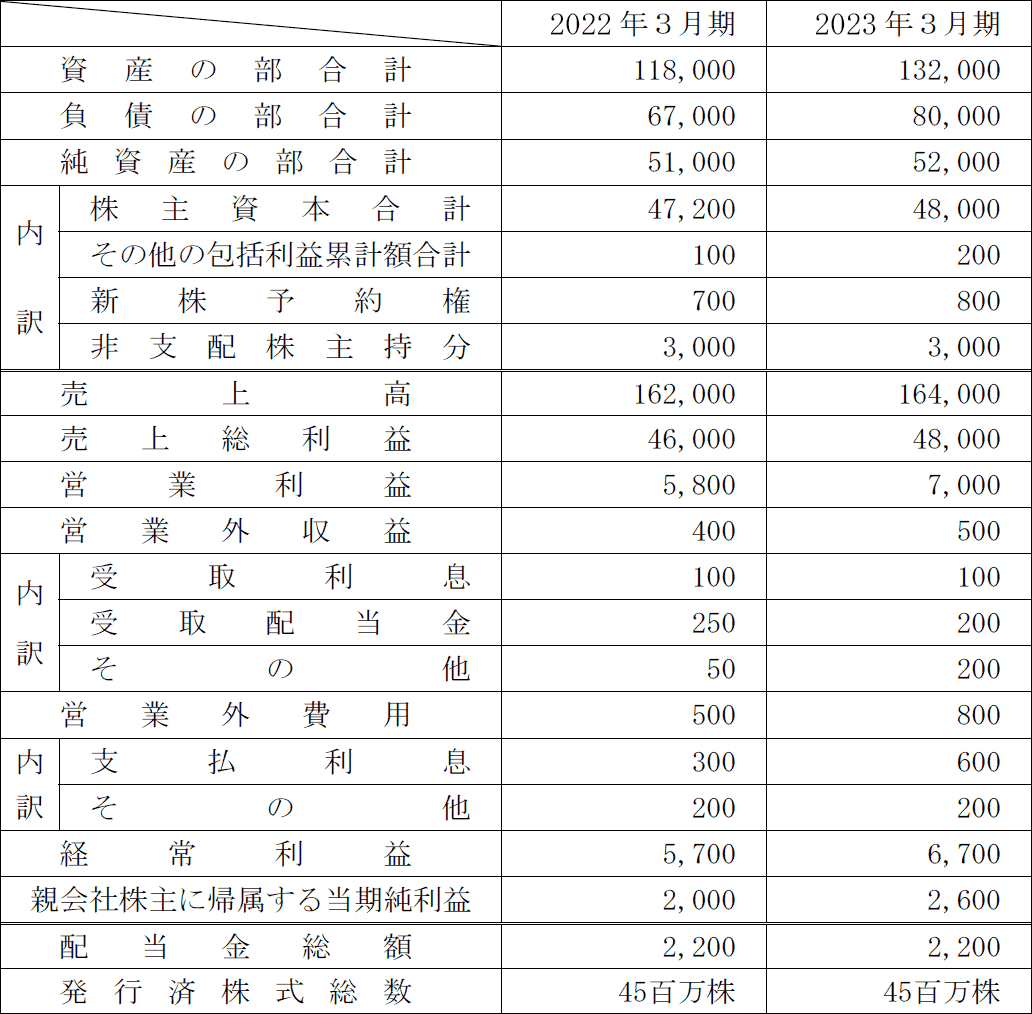

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。X社の財務データ等は、以下のとおりである。

〈X社の財務データ〉(単位:百万円)

〈Yファンド・Zファンドの実績収益率・標準偏差・相関係数〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。X社の財務データ等は、以下のとおりである。

〈X社の財務データ〉(単位:百万円)

〈Yファンド・Zファンドの実績収益率・標準偏差・相関係数〉

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問56

《設例》の〈Yファンド・Zファンドの実績収益率・標準偏差・相関係数〉に基づいて、①Yファンドのシャープ・レシオと②YファンドとZファンドをそれぞれ6:4の割合で購入した場合のポートフォリオの標準偏差を、それぞれ求めなさい。〔計算過程〕を示し、〈答〉は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。なお、シャープ・レシオについては、安全資産利子率を0.10%として計算すること。

| ① |

| ②% |

広告

広告

正解

| ① 1.42 10.75%-0.10%7.50%=1.42 |

| ② 3.86(%) 0.62×7.502+0.42×10.252+2×0.6×0.4×△0.60×7.50×10.25

=20.25+16.81-22.14 =14.92 14.92=3.86%(小数点以下第3位四捨五入) |

分野

科目:C.金融資産運用細目:9.ポートフォリオ運用

解説

〔①について〕

シャープ・レシオは、ポートフォリオの超過収益率を標準偏差で除して求めます。

シャープ・レシオ=ポートフォリオの収益率-安全資産利子率標準偏差

Yファンドの収益率は10.75%、標準偏差は7.5%、安全資産利子率は0.1%ですから、

10.75-0.17.5=1.42

よって、正解は1.42となります。

〔②について〕

A・Bという2つの資産から成るポートフォリオの標準偏差は、以下の式で求めます。

A=標準偏差A×組入比率A

B=標準偏差B×組入比率B

分散=A2+B2+(2×A×B×相関係数)

標準偏差=分散

上記の式に値を当てはめると、

A=7.5×0.6=4.5

B=10.25×0.4=4.1

分散=4.52+4.12+(2×4.5×4.1×△0.6)=20.25+16.81+36.9×△0.6=14.92

14.92=3.862…

(小数点以下第3位四捨五入)3.86%

よって、正解は3.86(%)となります。

なお、相関係数ではなく共分散が与えられている問題では、

相関係数=共分散A資産の標準偏差×B資産の標準偏差

の式で相関係数を求めてから計算します。

シャープ・レシオは、ポートフォリオの超過収益率を標準偏差で除して求めます。

シャープ・レシオ=ポートフォリオの収益率-安全資産利子率標準偏差

Yファンドの収益率は10.75%、標準偏差は7.5%、安全資産利子率は0.1%ですから、

10.75-0.17.5=1.42

よって、正解は1.42となります。

〔②について〕

A・Bという2つの資産から成るポートフォリオの標準偏差は、以下の式で求めます。

A=標準偏差A×組入比率A

B=標準偏差B×組入比率B

分散=A2+B2+(2×A×B×相関係数)

標準偏差=分散

上記の式に値を当てはめると、

A=7.5×0.6=4.5

B=10.25×0.4=4.1

分散=4.52+4.12+(2×4.5×4.1×△0.6)=20.25+16.81+36.9×△0.6=14.92

14.92=3.862…

(小数点以下第3位四捨五入)3.86%

よって、正解は3.86(%)となります。

なお、相関係数ではなく共分散が与えられている問題では、

相関係数=共分散A資産の標準偏差×B資産の標準偏差

の式で相関係数を求めてから計算します。

広告

広告