FP1級 2019年5月学科試験 問8(改題)

問8

住宅金融支援機構のフラット35およびリ・バース60に関する次の記述のうち、最も適切なものはどれか。

- フラット35を利用するためには、申込者の年収に占めるすべての借入れの年間合計返済額の割合が、年収が400万円未満の場合は35%以下、年収が400万円以上の場合は40%以下であることが必要である。

- フラット35の資金使途は、新築住宅の建設・購入資金または中古住宅の購入資金とされており、住宅金融支援機構が定めた技術基準に適合する住宅であれば、投資用物件など第三者に賃貸する目的で取得する住宅の建設・購入資金も対象となる。

- 長期優良住宅でない住宅のリフォーム資金としてリ・バース60を利用する債務者および連帯債務者が満60歳以上である場合、その融資限度額は、「1億2,000万円」「住宅のリフォーム費用」「担保物件の評価額の50%または60%」のうち、最も低い額となる。

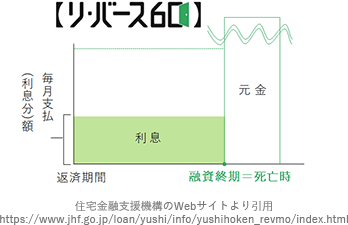

- リ・バース60の返済方法は、申込者が生存中は毎月一定額未満に据え置かれた元利金を返済し、申込者の死亡時における残債務については、申込者の相続人による一括返済か、担保物件の売却による一括返済となる。

広告

広告

正解 3

問題難易度

肢116.1%

肢27.1%

肢347.7%

肢429.1%

肢27.1%

肢347.7%

肢429.1%

分野

科目:A.ライフプランニングと資金計画細目:8.ライフプラン策定上の資金計画

解説

- 不適切。フラット35を利用するための要件のひとつに、申込者の年収に占めるすべての借入れの年間合計返済額の割合が、年収が400万円未満の場合は30%以下、年収が400万円以上の場合は35%以下でなければならないというものがあります。他の要件に、申込時の年齢が原則70歳未満であること、日本国籍であることなどがあります。フラット35を利用するためには、申込者の年収に占めるすべての借入れの年間合計返済額の割合が、年収が400万円未満の場合は35%以下、年収が400万円以上の場合は40%以下であることが必要である。(2022.1-8-3)フラット35を利用するためには、申込者の年収に占めるフラット35の年間合計返済額の割合が30%以下であり、かつ、フラット35以外の借入れも含めた年間合計返済額の割合が35%以下である必要がある。(2017.1-7-1)

- 不適切。フラット35の資金使途は、申込者本人や親族が住む住宅の建設・購入資金です。第三者に賃貸する目的で取得する住宅の建設・購入資金は融資対象になりません。フラット35は、住宅金融支援機構が定めた技術基準に適合する住宅であっても、第三者に賃貸する目的で取得する投資用物件の建設・購入資金には利用することができない。(2025.5-8-2)

- [適切]。リ・バース60は、満60歳以上の人を対象とした住宅ローンです。資金の使いみちとして長期優良住宅でない住宅のリフォーム資金としてリ・バース60を利用する場合、①1億2,000万円、②住宅のリフォーム費用、③担保物件の評価額の50%または60%のうち、最も低い額が融資限度額となります。ちなみに、長期優良住宅では、上記の担保物件の評価率が「55%または65%」に変わります。

以前のリ・バース60では、購入資金で5,000万円、リフォーム資金で1,500万円が融資限度額でした。長期優良住宅でない住宅のリフォーム資金としてリ・バース60を利用する場合、債務者および連帯債務者が満60歳以上であれば、その融資限度額は、取扱金融機関にかかわらず「1億2,000万円」「住宅のリフォーム費用」「担保評価額(住宅および土地)の60%」のうち、最も低い額となる。(2022.9-8-3) - 不適切。リ・バース60では、申込者が生存中は利息のみを返済し、申込者が亡くなったとき残債務について相続人が一括返済するか、担保物件の売却によって一括返済します。本肢は生存中に「元利金を返済」としているので誤りです。

なお、担保物件を売却して返済したあとも債務が残った場合、残った債務を返済する「リコース型」と、債務を返済する必要のない「ノンリコース型」があり、「ノンリコース型」は「リコース型」に比べて借入金利が高くなります。 リ・バース60は、取扱金融機関にかかわらず申込者が生存中は毎月の返済は利息のみであり、申込者の死亡時における残債務については、担保物件の相続人が現金によって一括返済しなければならない。(2022.9-8-4)

リ・バース60は、取扱金融機関にかかわらず申込者が生存中は毎月の返済は利息のみであり、申込者の死亡時における残債務については、担保物件の相続人が現金によって一括返済しなければならない。(2022.9-8-4)

広告

広告