FP1級 2019年5月学科試験 問49

問49

2026年4月に死亡した被相続人Aさんが所有し、長男Bさんが相続により取得した甲土地および乙土地の概要は、下記のとおりである。甲土地および乙土地に対する「小規模宅地等についての相続税の課税価格の計算の特例」の取扱いに関する次の記述のうち、最も適切なものはどれか。なお、ほかに必要とされる要件等はすべて満たしているものとする。

〈甲土地の概要〉

〈甲土地の概要〉

- Aさんが居住の用に供していた自宅の敷地(200㎡)である。

- Aさんの配偶者は既に死亡しており、同居親族もいない。

- 長男Bさんは、20年前から賃貸マンションに居住しており、これまでに自己または自己の配偶者が持家を取得したことはない。

- 長男Bさんは、相続により取得した甲土地上の自宅を、相続税の申告期限前に第三者に賃貸した。

- Aさんが所有している賃貸アパート(10室)の敷地(240㎡)である。

- Aさんは、乙土地および賃貸アパートを2025年6月に取得し、同月中に貸付事業を開始した。

- Aさんは、乙土地上の賃貸アパート以外に貸付事業は行っていない。

- 長男Bさんは、相続により取得した乙土地に係る貸付事業を承継し、相続税の申告期限まで引き続き営んでいる。

- 甲土地は特定居住用宅地等に該当し、乙土地は貸付事業用宅地等に該当する。

- 甲土地は特定居住用宅地等に該当し、乙土地は貸付事業用宅地等に該当しない。

- 甲土地は特定居住用宅地等に該当せず、乙土地は貸付事業用宅地等に該当する。

- 甲土地は特定居住用宅地等に該当せず、乙土地は貸付事業用宅地等に該当しない。

広告

広告

正解 2

問題難易度

肢123.1%

肢240.2%

肢327.5%

肢49.2%

肢240.2%

肢327.5%

肢49.2%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

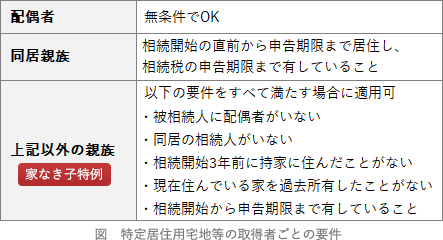

[甲土地]特定居住用宅地等に係る取得者ごとの要件は以下のとおりです。

[乙土地]

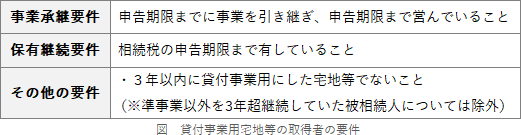

貸付事業用宅地等に係る取得者ごとの要件は以下のとおりです。

したがって適切な記述は[2]です。

広告

広告