FP1級 2019年5月 応用編 問56

Aさん(50歳)は、余裕資金を利用し、上場株式への投資を行いたいと考え、2019年1月に証券会社で特定口座(源泉徴収選択口座、株式数比例配分方式)を開設した。Aさんは、同業種のX社とY社に興味を持っており、両社の財務データ等を参考にして投資判断を行いたいと考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

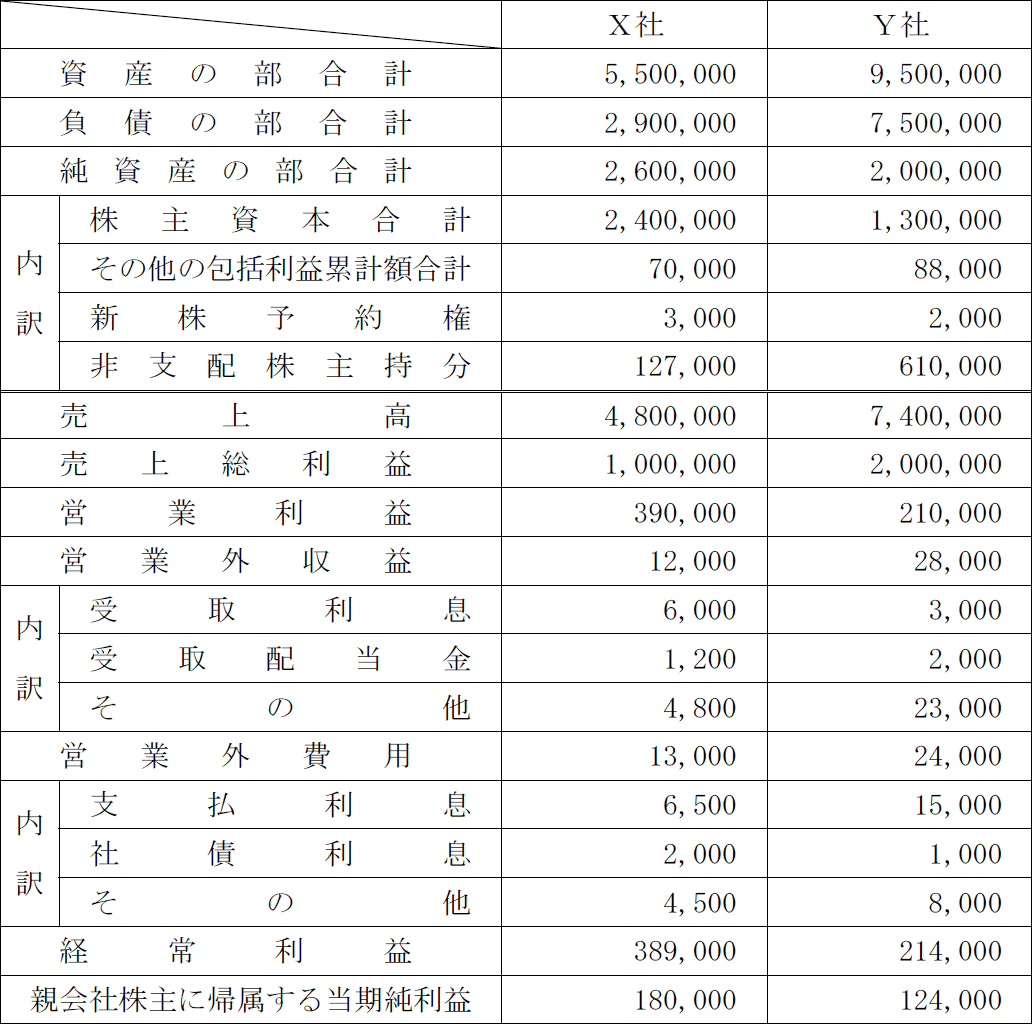

〈X社とY社の財務データ〉(単位:百万円) 〈X社とY社の株式に関するデータ〉

〈X社とY社の株式に関するデータ〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ〉(単位:百万円)

- X社

- 株価4,800円、発行済株式総数875百万株、配当金総額77,000百万円

- Y社

- 株価2,200円、発行済株式総数800百万株、配当金総額24,000百万円

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問56

Mさんは、Aさんに対して、上場株式の配当や譲渡に係る税金について説明した。Mさんが説明した以下の文章の空欄①~⑧に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、X社株式以外の取引や手数料等は考慮しないものとする。

- 〈上場株式の配当の課税上の取扱い〉

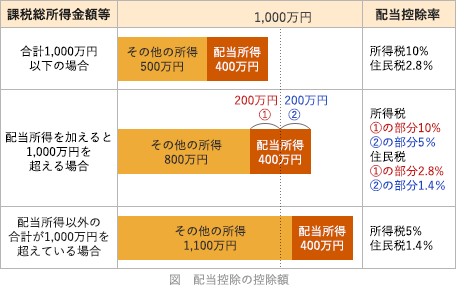

「Aさんが特定口座でX社株式を購入し、配当を受け取る場合、原則として、その支払の際に、(①)%の税率による所得税および復興特別所得税と、(②)%の税率による住民税が源泉徴収等されます。その配当所得については、確定申告不要制度、(③)課税、総合課税のいずれかを選択することになり、総合課税の対象とした配当所得については、一定のものを除き、配当控除の適用を受けることができます。

例えば、配当所得の金額が30万円で課税総所得金額等が1,000万円以下である場合、配当控除の控除額は所得税で(④)円、住民税で(⑤)円となり、その金額を納付すべき税額の計算上控除することができます」 - 〈上場株式の譲渡益の課税上の取扱い〉

「Aさんが特定口座でX社株式を株価4,800円で1,000株購入し、同年中に株価5,000円で全株売却した場合、譲渡益である20万円から、所得税および復興特別所得税、住民税の合計で(⑥)円が源泉徴収等されます。なお、譲渡所得の金額の計算上、取得費は、その購入価額となりますが、同一銘柄の上場株式を2回以上にわたって購入している場合には、(⑦)法に準ずる方法によって算出した1株当たりの金額に譲渡株数を乗じて得た金額が、その取得費となります。

他方、上場株式を売却して譲渡損失が生じた場合は、確定申告をすることにより、その年分の他の上場株式に係る譲渡所得のほか、(③)課税を選択した上場株式の配当等や特定公社債等の利子等と損益通算することができ、損益通算してもなお控除しきれない譲渡損失の金額については、翌年以後(⑧)年間にわたり、上場株式に係る譲渡所得等の金額から繰越控除することができます」

| ①% |

| ②% |

| ③課税 |

| ④円 |

| ⑤円 |

| ⑥円 |

| ⑦法 |

| ⑧年間 |

広告

広告

正解

| ① 15.315(%) |

| ② 5(%) |

| ③ 申告分離(課税) |

| ④ 30,000(円) |

| ⑤ 8,400(円) |

| ⑥ 40,630(円) |

| ⑦ 総平均(法) |

| ⑧ 3(年間) |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔①、②について〕

特定口座(源泉徴収あり)で購入した株式について配当を受け取る場合、配当金額に対し合計20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が源泉徴収されます。

よって、①は15.315(%)、②は5(%)が正解となります。

〔③について〕

配当所得は、確定申告不要制度、申告分離課税、総合課税のいずれかを選択することができます。配当控除の適用を受けるためには、総合課税を選択して確定申告をしなければなりません。

よって、正解は申告分離(課税)となります。

〔④、⑤について〕

課税総所得金額等が1,000万円以下の場合、所得税では「配当所得金額×10%」、住民税では「配当所得金額×2.8%」の配当控除(税額控除)を受けることができます。配当所得の金額が30万円の場合、控除額はそれぞれ次のとおりです。

所得税 300,000円×10%=30,000円

住民税 300,000円×2.8%=8,400円

よって、④は30,000(円)、⑤は8,400(円)が正解となります。 〔⑥について〕

〔⑥について〕

特定口座で購入した株式を売却して得た譲渡益に対しては、合計20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が源泉徴収されます。譲渡益が20万円である場合、源泉徴収額は「200,000円×20.315%=40,630円」です。

よって、正解は40,630(円)となります。

〔⑦について〕

同一の銘柄を複数回購入している場合、譲渡所得の計算上の1株当たりの取得費の算定には「総平均法」に準ずる方法を用います。総平均法とは、株式等をその種類および銘柄の異なるごとに区分して、株式ごとに購入総額を購入総数で除すことで1株当たりの金額を算出し、その金額に譲渡株数を乗じた金額を取得費とする方法です。

よって、正解は総平均(法)となります。

〔⑧について〕

上場株式を売却したときなどに譲渡損失が生じた場合は、その年分の他の上場株式等に係る譲渡所得や配当所得等と損益通算することができますが、損益通算しても控除しきれない譲渡損失については最大で3年間繰り越すことができ、翌年以後3年間の上場株式等の譲渡所得や配当所得の金額から控除することができます。

よって、正解は3(年間)となります。

特定口座(源泉徴収あり)で購入した株式について配当を受け取る場合、配当金額に対し合計20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が源泉徴収されます。

よって、①は15.315(%)、②は5(%)が正解となります。

〔③について〕

配当所得は、確定申告不要制度、申告分離課税、総合課税のいずれかを選択することができます。配当控除の適用を受けるためには、総合課税を選択して確定申告をしなければなりません。

よって、正解は申告分離(課税)となります。

〔④、⑤について〕

課税総所得金額等が1,000万円以下の場合、所得税では「配当所得金額×10%」、住民税では「配当所得金額×2.8%」の配当控除(税額控除)を受けることができます。配当所得の金額が30万円の場合、控除額はそれぞれ次のとおりです。

所得税 300,000円×10%=30,000円

住民税 300,000円×2.8%=8,400円

よって、④は30,000(円)、⑤は8,400(円)が正解となります。

特定口座で購入した株式を売却して得た譲渡益に対しては、合計20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が源泉徴収されます。譲渡益が20万円である場合、源泉徴収額は「200,000円×20.315%=40,630円」です。

よって、正解は40,630(円)となります。

〔⑦について〕

同一の銘柄を複数回購入している場合、譲渡所得の計算上の1株当たりの取得費の算定には「総平均法」に準ずる方法を用います。総平均法とは、株式等をその種類および銘柄の異なるごとに区分して、株式ごとに購入総額を購入総数で除すことで1株当たりの金額を算出し、その金額に譲渡株数を乗じた金額を取得費とする方法です。

よって、正解は総平均(法)となります。

〔⑧について〕

上場株式を売却したときなどに譲渡損失が生じた場合は、その年分の他の上場株式等に係る譲渡所得や配当所得等と損益通算することができますが、損益通算しても控除しきれない譲渡損失については最大で3年間繰り越すことができ、翌年以後3年間の上場株式等の譲渡所得や配当所得の金額から控除することができます。

よって、正解は3(年間)となります。

広告

広告