FP1級 2019年5月 応用編 問58

Aさんは、2026年5月に28年2カ月勤めた商社を退職し、個人で輸入雑貨小売店を開業した。Aさんは、開業資金に充てるため、加入していた生命保険契約を2026年4月に解約し、解約返戻金を受け取っている。また、同月中に、25年以上前に購入したゴルフ会員権を売却している。

会社員時代に知り合った取引先から受注を得るなど、開業当初から事業は順調に推移した。しかし、2026年10月に不注意により店舗併用住宅内で小規模な火災が発生し、商品在庫200万円分と家財道具150万円分(いずれも損失額)が焼失している。

Aさんの家族および2026年分の収入等に関する資料は、以下のとおりである。なお、 Aさんは、2026年は消費税について免税事業者であり、税込経理を行っている。また、棚卸資産の評価方法について、納税地の所轄税務署長に税務上の届出はしていない。

〈Aさんとその家族に関する資料〉

〈Aさんの2026年分の収入等に関する資料〉

会社員時代に知り合った取引先から受注を得るなど、開業当初から事業は順調に推移した。しかし、2026年10月に不注意により店舗併用住宅内で小規模な火災が発生し、商品在庫200万円分と家財道具150万円分(いずれも損失額)が焼失している。

Aさんの家族および2026年分の収入等に関する資料は、以下のとおりである。なお、 Aさんは、2026年は消費税について免税事業者であり、税込経理を行っている。また、棚卸資産の評価方法について、納税地の所轄税務署長に税務上の届出はしていない。

〈Aさんとその家族に関する資料〉

- Aさん(50歳)

- 白色申告者

- 妻Bさん(50歳)

- 事業専従者(Aさんの小売業に専従している)

- 長男Cさん(25歳)

- 会社員。2026年中に給与収入500万円を得ている。

- 長女Dさん(20歳)

- 大学生。2026年中に収入はない。

- 母Eさん(76歳)

- 2026年中に老齢基礎年金70万円を受け取っている。

〈Aさんの2026年分の収入等に関する資料〉

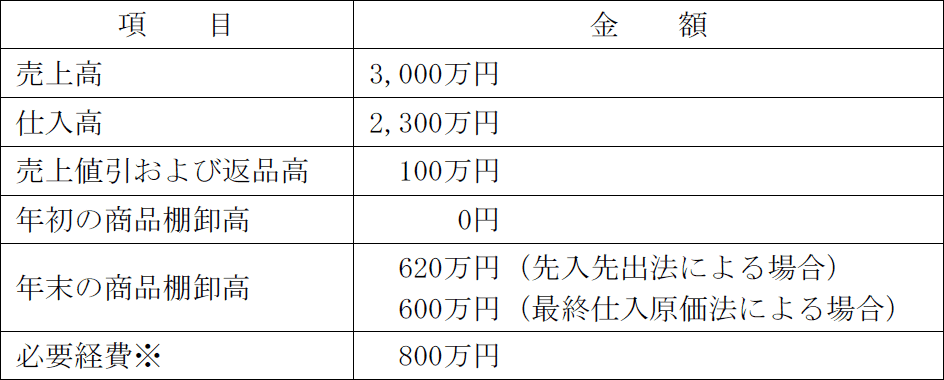

- 事業所得に関する事項

- 上記の必要経費は税務上適正に計上されている。なお、売上原価および事業専従者控除は含まれていない。

- 給与所得に関する事項

給与収入の金額:680万円 - 譲渡所得に関する事項

Aさんが売却したゴルフ会員権に関する事項は、以下のとおりである。- 取得年月

- 1999年4月

- 売却金額

- 350万円

- 取得費

- 550万円

- 一時所得に関する事項

Aさんが解約した生命保険に関する事項は、以下のとおりである。- 保険種類

- 一時払変額個人年金保険(10年確定年金)

- 契約年月

- 2017年8月

- 契約者(=保険料負担者)

- Aさん

- 被保険者

- Aさん

- 解約返戻金額

- 620万円

- 正味払込済保険料

- 400万円

- 退職所得に関する事項

- 退職手当等の収入金額

- 2,200万円

- 勤続期間

- 28年2カ月

- Aさんは支払者に「退職所得の受給に関する申告書」を提出している。

- 妻Bさん、長男Cさん、長女Dさんおよび母Eさんは、Aさんと同居し、生計を一にしている。

- Aさんとその家族は、いずれも障害者および特別障害者には該当しない。

- Aさんとその家族の年齢は、いずれも2026年12月31日現在のものである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問58

Aさんの2026年分の①事業所得の金額および②退職所得の金額をそれぞれ求めなさい(計算過程の記載は不要)。〈答〉は円単位とすること。なお、事業所得の金額の計算上、事業専従者控除額を控除することとし、事業専従者は妻Bさんのみであるものとする。

| ①円 |

| ②円 |

広告

広告

正解

| ① 3,140,000(円) |

| ② 3,850,000(円) |

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

〔①について〕

事業所得の金額は、1年間の事業所得に係る総収入金額から必要経費を控除して計算します。

【総収入金額】

売上高が収入金額となります。売上値引・返品高・売上割戻がある場合、売上高から直接控除できるので、

3,000万円-100万円=2,900万円 … (1)

【必要経費】

必要経費として控除できるのは、収入を得るために要した費用および事業用資産に生じた損失などであり、売上原価、減価償却費、青色事業専従者給与、事業専従者控除などが含まれます。

800万円+1,700万円+86万円=2,586万円 … (2)

(1)~(2)より、事業所得の金額は、

2,900万円-2,586万円=314万円

よって、正解は3,140,000(円)となります。

〔②について〕

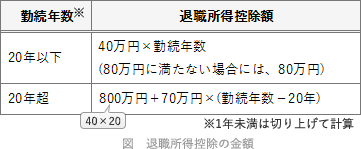

退職所得の金額は「(退職収入ー退職所得控除額)×1/2」で求めます。この式中の退職所得控除額は、勤続年数20年以下か20年超で計算方法が変わります。 Aさんの勤続年数は28年2カ月ですので切り上げて29年で計算します。

Aさんの勤続年数は28年2カ月ですので切り上げて29年で計算します。

退職所得控除額 800万円+70万円×(29年-20年)=1,430万円

退職所得の金額 (2,200万円-1,430万円)×1/2=385万円

よって、正解は3,850,000(円)となります。

事業所得の金額は、1年間の事業所得に係る総収入金額から必要経費を控除して計算します。

【総収入金額】

売上高が収入金額となります。売上値引・返品高・売上割戻がある場合、売上高から直接控除できるので、

3,000万円-100万円=2,900万円 … (1)

【必要経費】

必要経費として控除できるのは、収入を得るために要した費用および事業用資産に生じた損失などであり、売上原価、減価償却費、青色事業専従者給与、事業専従者控除などが含まれます。

- 資料Ⅰ中に記載されている必要経費

800万円 - 売上原価

年初の商品棚卸高+年間の仕入高-年末の商品棚卸高で求めます。年末の商品棚卸高については、設例に"棚卸資産の評価方法について届出はしていない"とあるので、原則的評価方法である最終仕入原価法による評価額を使います。

0円+2,300万円-600万円=1,700万円 - 事業専従者控除額

その年を通じて6カ月を超えて専ら白色事業に従事している者がいるときに、以下の2つのうち低い額の控除を受けられる制度です。- 配偶者86万円+それ以外の専従者1人につき50万円

- 専従者控除適用前の事業所得の金額を「専従者の数+1」で除した額

- 86万円

- (2,900万円-(800万円+1,700万円))÷2=200万円

800万円+1,700万円+86万円=2,586万円 … (2)

(1)~(2)より、事業所得の金額は、

2,900万円-2,586万円=314万円

よって、正解は3,140,000(円)となります。

〔②について〕

退職所得の金額は「(退職収入ー退職所得控除額)×1/2」で求めます。この式中の退職所得控除額は、勤続年数20年以下か20年超で計算方法が変わります。

退職所得控除額 800万円+70万円×(29年-20年)=1,430万円

退職所得の金額 (2,200万円-1,430万円)×1/2=385万円

よって、正解は3,850,000(円)となります。

広告

広告