FP1級 2019年5月 応用編 問65(改題)

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であったAさんが2026年3月に死亡した。Aさんの死亡後、X社では、専務取締役を務めていたAさんの長男Cさんが事業を引き継いでおり、Aさんが所有していたX社株式はすべて長男Cさんが相続により取得する予定である。長男Cさんは、X社株式の相続にあたり、「非上場株式等についての相続税の納税猶予及び免除の特例」の適用を受けることを検討している。

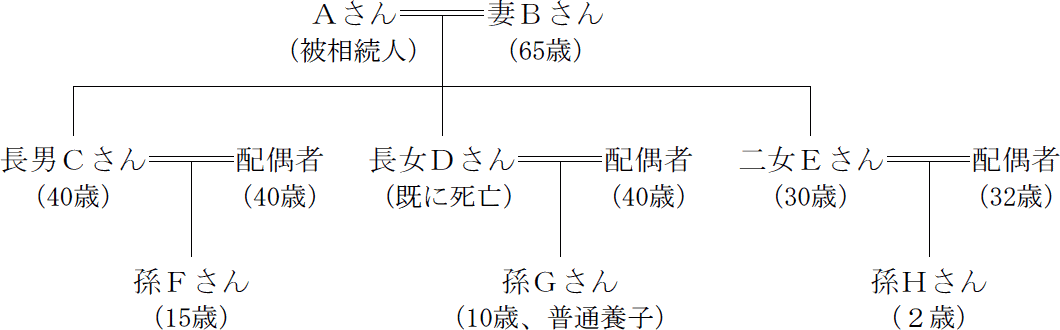

X社の概要およびAさんに関する資料は、以下のとおりである。なお、長女Dさんは、5年前に病気により死亡している。また、Aさんは、孫Gさんと普通養子縁組(特別養子縁組ではない養子縁組)をしている。

〈X社の概要〉

〈Aさんに関する資料〉

X社の概要およびAさんに関する資料は、以下のとおりである。なお、長女Dさんは、5年前に病気により死亡している。また、Aさんは、孫Gさんと普通養子縁組(特別養子縁組ではない養子縁組)をしている。

〈X社の概要〉

- 業種:食料品製造業

- 資本金等の額:7,500万円(発行済株式総数150,000株、すべて普通株式で1株につき1個の議決権を有している)

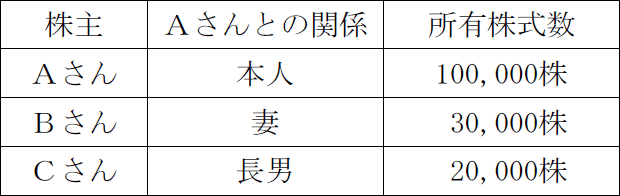

- 株主構成

- 株式の譲渡制限:あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の中」である。

- X社は、特定の評価会社には該当しない。

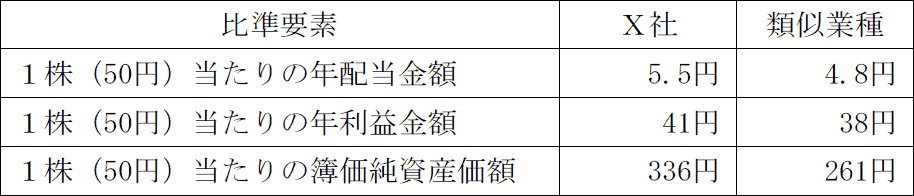

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価:372円

課税時期の属する月の前月の平均株価:359円

課税時期の属する月の前々月の平均株価:363円

課税時期の前年の平均株価:336円

課税時期の属する月以前2年間の平均株価:326円

〈Aさんに関する資料〉

- Aさんの親族関係図

- Aさんが所有していた相続財産(相続税評価額)

- 現預金

- 7,000万円

- X社株式

- 2億8,000万円

- 自宅の建物

- 500万円

- 自宅の敷地(300㎡)

- 6,000万円

- X社本社の建物

- 3,000万円

- X社本社の敷地(500㎡)

- 7,500万円

- X社は、相当の対価を支払い、Aさんから本社建物を賃借していた。

- X社本社の建物および敷地は、貸家および貸家建付地として評価した金額である。

- 敷地はいずれも「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。

- Aさんが加入していた生命保険から支払われた死亡保険金

- 保険の種類

- 終身保険

- 契約年月

- 1990年4月

- 契約者(=保険料負担者)

- Aさん

- 被保険者

- Aさん

- 死亡保険金受取人

- 妻Bさん

- 死亡保険金額

- 6,000万円

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

「非上場株式等についての相続税の納税猶予及び免除の特例」に関する以下の文章の空欄①~⑧に入る最も適切な語句または数値を、解答用紙に記入しなさい。

「非上場株式等についての相続税の納税猶予及び免除の特例」(以下、「本特例」という)の適用を受けるためには、その会社につき、所定の特例承継計画を策定して都道府県知事に提出し、その確認を受け、「中小企業における経営の承継の円滑化に関する法律」に基づく認定を受けなければならない。この認定を受けるためには、相続開始後(①)カ月以内にその申請を行うことが必要とされている。

また、本特例の適用を受ける後継者は、相続開始の日の翌日から(②)カ月を経過する日において会社の代表権を有し、かつ、相続開始の時において、後継者および後継者と特別の関係がある者で総議決権数の(③)%超の議決権数を保有することとなることなどの要件を満たす必要がある。なお、後継者が複数いる場合、所定の要件を満たせば、最大(④)人まで本特例の適用を受けることができる。

仮に、Aさんが所有するX社株式10万株のすべてを長男Cさんが相続により取得し、本特例の適用を受けた場合、長男Cさんは、相続により取得したX社株式に対応する相続税額の(⑤)の納税猶予を受けることができる。

なお、本特例の適用後、特例経営承継期間の末日において、5年間平均で相続開始時の雇用の(⑥)割を維持できなかった場合、引き続き納税猶予を受けるためには、下回った理由等を記載した一定の報告書を都道府県知事に提出し、その確認を受ける必要がある。また、特例経営承継期間内は毎年、その期間の経過後は(⑦)年ごとに、一定の書類を添付した継続届出書を納税地の所轄税務署長に提出する必要があり、その提出がない場合は、猶予されている相続税額の全額と(⑧)税を納付する必要がある。

「非上場株式等についての相続税の納税猶予及び免除の特例」(以下、「本特例」という)の適用を受けるためには、その会社につき、所定の特例承継計画を策定して都道府県知事に提出し、その確認を受け、「中小企業における経営の承継の円滑化に関する法律」に基づく認定を受けなければならない。この認定を受けるためには、相続開始後(①)カ月以内にその申請を行うことが必要とされている。

また、本特例の適用を受ける後継者は、相続開始の日の翌日から(②)カ月を経過する日において会社の代表権を有し、かつ、相続開始の時において、後継者および後継者と特別の関係がある者で総議決権数の(③)%超の議決権数を保有することとなることなどの要件を満たす必要がある。なお、後継者が複数いる場合、所定の要件を満たせば、最大(④)人まで本特例の適用を受けることができる。

仮に、Aさんが所有するX社株式10万株のすべてを長男Cさんが相続により取得し、本特例の適用を受けた場合、長男Cさんは、相続により取得したX社株式に対応する相続税額の(⑤)の納税猶予を受けることができる。

なお、本特例の適用後、特例経営承継期間の末日において、5年間平均で相続開始時の雇用の(⑥)割を維持できなかった場合、引き続き納税猶予を受けるためには、下回った理由等を記載した一定の報告書を都道府県知事に提出し、その確認を受ける必要がある。また、特例経営承継期間内は毎年、その期間の経過後は(⑦)年ごとに、一定の書類を添付した継続届出書を納税地の所轄税務署長に提出する必要があり、その提出がない場合は、猶予されている相続税額の全額と(⑧)税を納付する必要がある。

| ①カ月 |

| ②カ月 |

| ③% |

| ④人 |

| ⑤ |

| ⑥割 |

| ⑦年 |

| ⑧税 |

広告

広告

正解

| ① 8(カ月) |

| ② 5(カ月) |

| ③ 50(%) |

| ④ 3(人) |

| ⑤ 全額 |

| ⑥ 8(割) |

| ⑦ 3(年) |

| ⑧ 利子(税) |

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

〔①について〕

本特例を受けるためには、都道府県知事から円滑化法の認定を受けなければなりませんが、認定の申請は相続開始後8カ月以内に行う必要があります。

よって、正解は8(カ月)となります。

〔②について〕

本特例の適用を受ける者が後継者である場合、相続開始日の翌日から5カ月を経過する日において会社の代表権を有していることが要件になります。

よって、正解は5(カ月)となります。

〔③について〕

本特例の適用を受ける者は、相続開始時に後継者および後継者と特別の関係がある者で総議決権数の50%超の議決権を保有していることが要件になります。

よって、正解は50(%)となります。

〔④について〕

本特例では後継者が複数人いる場合、最大3人まで適用を受けることができます。一般措置においては、1人の後継者のみ適用を受けることが可能です。

よって、正解は3(人)となります。

〔⑤について〕

本特例の適用を受けた場合、相続により取得した株式に対する相続税全額の納税が猶予されます。

よって、正解は全額となります。

〔⑥について〕

本特例の適用を受けた場合、特例経営承継期間の末日において、5年間で平均8割の雇用を維持する必要があります。ただし、雇用維持できなかった場合でも、この要件を満たさなかった理由等を記載した報告書を都道府県知事に提出してその確認を受ければ、引き続き納税猶予が継続します。

よって、正解は8(割)となります。

〔⑦について〕

本特例の適用を受けた後継者は、経営承継期間中は1年ごと、期間経過後は3年ごとに、本特例の適用を受けたい旨と認定承継会社の経営に関する事項を記載した継続届出書を所轄税務署長に提出しなければなりません。継続届出書の提出がない場合は、猶予が打ち切られます。

よって、正解は3(年)となります。

〔⑧について〕

継続届出書の提出がない場合は、原則、特例の適用が打ち切られ、猶予されている相続税額の全額と利子税を納付する必要があります。

よって、正解は利子(税)となります。

本特例を受けるためには、都道府県知事から円滑化法の認定を受けなければなりませんが、認定の申請は相続開始後8カ月以内に行う必要があります。

よって、正解は8(カ月)となります。

〔②について〕

本特例の適用を受ける者が後継者である場合、相続開始日の翌日から5カ月を経過する日において会社の代表権を有していることが要件になります。

よって、正解は5(カ月)となります。

〔③について〕

本特例の適用を受ける者は、相続開始時に後継者および後継者と特別の関係がある者で総議決権数の50%超の議決権を保有していることが要件になります。

よって、正解は50(%)となります。

〔④について〕

本特例では後継者が複数人いる場合、最大3人まで適用を受けることができます。一般措置においては、1人の後継者のみ適用を受けることが可能です。

よって、正解は3(人)となります。

〔⑤について〕

本特例の適用を受けた場合、相続により取得した株式に対する相続税全額の納税が猶予されます。

よって、正解は全額となります。

〔⑥について〕

本特例の適用を受けた場合、特例経営承継期間の末日において、5年間で平均8割の雇用を維持する必要があります。ただし、雇用維持できなかった場合でも、この要件を満たさなかった理由等を記載した報告書を都道府県知事に提出してその確認を受ければ、引き続き納税猶予が継続します。

よって、正解は8(割)となります。

〔⑦について〕

本特例の適用を受けた後継者は、経営承継期間中は1年ごと、期間経過後は3年ごとに、本特例の適用を受けたい旨と認定承継会社の経営に関する事項を記載した継続届出書を所轄税務署長に提出しなければなりません。継続届出書の提出がない場合は、猶予が打ち切られます。

よって、正解は3(年)となります。

〔⑧について〕

継続届出書の提出がない場合は、原則、特例の適用が打ち切られ、猶予されている相続税額の全額と利子税を納付する必要があります。

よって、正解は利子(税)となります。

広告

広告