FP1級 2019年9月学科試験 問11(改題)

問11

次の保険のうち、わが国の少額短期保険業者が原則として引き受けることができないものはどれか。

- 疾病を原因とする死亡・重度障害の保険金額が500万円、保険期間が1年の定期保険

- 傷害を原因とする死亡・重度障害の保険金額が300万円、保険期間が2年の傷害保険

- 疾病・傷害を原因とする入院給付金等の総額が80万円、保険期間が1年の医療保険

- 保険金額が1,000万円、保険期間が2年の火災保険

広告

広告

正解 1

問題難易度

肢145.2%

肢223.3%

肢36.1%

肢425.4%

肢223.3%

肢36.1%

肢425.4%

分野

科目:B.リスク管理細目:2.保険制度全般

解説

少額短期保険業者とは、一定の事業規模の範囲内において、保険金額が少額、かつ、保険期間1年(第2分野は2年)以内の保障性商品の引受のみを行う保険業者です(保険業法2条17項、保険業法令1条の5)。被保険者1人からの引受可能な保険金額の合計は1,000万円以内に制限されています。また、国内で事業を行う少額短期保険業者は、保険業法の規制の対象となりますが、生命保険契約者保護機構および損害保険契約者保護機構の会員ではないため、保険契約者保護機構による補償の対象となりません。

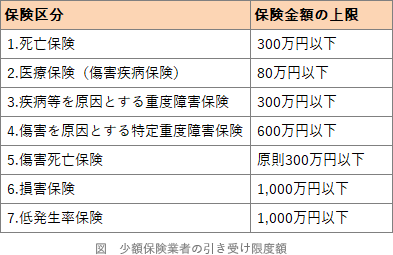

少額短期保険業では保険区分ごとに保険金額の上限が設けられています(保険業法令1条の6)。

少額短期保険業では保険区分ごとに保険金額の上限が設けられています(保険業法令1条の6)。

- [適切]。保険期間については問題ありませんが、疾病等を原因とする重度障害保険は保険金額300万円が上限のため、保険金額500万円の本肢の定期保険は引き受けることができません(保険業法令1条の6第3号)。

- 不適切。傷害保険は第2分野なので、保険期間2年は問題ありません。傷害を原因とする特定重度障害保険は保険金額600万円が条件です。よって、引き受け可能です(保険業法令1条の6第4号)。

障害特約(傷害を原因とする死亡保障)は第3分野、傷害保険(傷害による損害てん補+死亡保障)は第2分野です。本肢は傷害保険であるため、保険期間2年の引受けが可能です。 - 不適切。医療保険は第3分野なので、保険期間1年は問題ありません。医療保険(傷害疾病保険)は保険金額80万円が上限です。よって、引き受け可能です(保険業法令1条の6第2号)。

- 不適切。火災保険は第2分野なので、保険期間2年は問題ありません。火災保険は上表の損害保険に区分されるので保険金額1,000万が上限です。よって、引き受け可能です(保険業法令1条の6第6号)。

広告

広告