FP1級 2019年9月学科試験 問44(改題)

問44

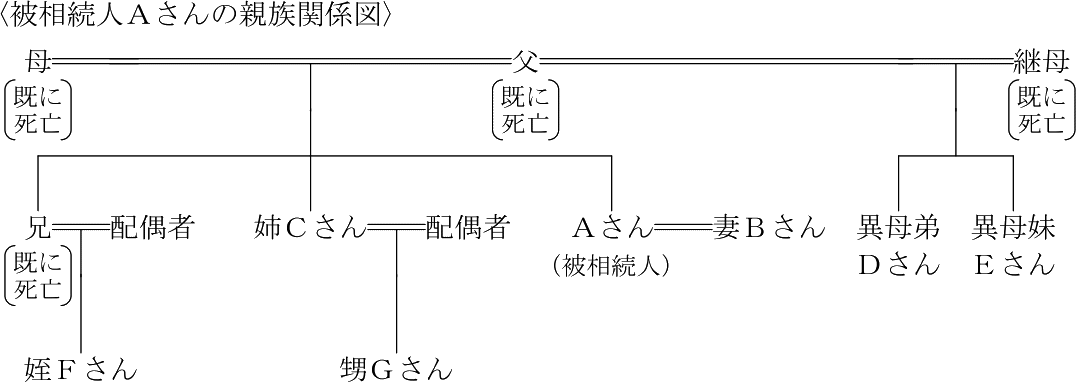

2026年中に死亡したAさんの下記の親族関係図に基づき、民法における相続分等に関する次の記述のうち、最も不適切なものはどれか。なお、Aさんの父母、継母および兄はAさんの相続開始前に死亡している。また、妻Bさん、姉Cさん、異母弟Dさん、異母妹Eさん、姪Fさんおよび甥Gさんは、いずれもAさんから相続または遺贈により財産を取得し、相続税額が算出されるものとする。

- 異母弟Dさんの法定相続分は、16分の1である。

- 相続税額の計算における遺産に係る基礎控除額は、6,000万円である。

- 相続税額の計算上、相続税額の2割加算の対象となる者は、姉Cさん、異母弟Dさん、異母妹Eさん、姪Fさんおよび甥Gさんの5人である。

- 甥Gさんは、Aさんの相続が開始した日において18歳未満であっても、相続税額の計算上、未成年者控除の適用を受けることができない。

広告

広告

正解 1

問題難易度

肢156.2%

肢212.7%

肢318.3%

肢412.8%

肢212.7%

肢318.3%

肢412.8%

分野

科目:F.相続・事業承継細目:3.相続と法律

解説

Aさんには子がなく直系尊属である父母が既に死亡しているので、配偶者と兄弟姉妹が法定相続人となります。法定相続人は、妻Bさん、兄を代襲相続する姪Fさん、姉Cさん、異母弟Dさん、異母弟Eさんの5人です。

- [不適切]。被相続人と父母の一方のみを同じとする兄弟姉妹の法定相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1となります。

兄弟姉妹全体の法定相続分は1/4で、姪Fさんと姉Cさんが2、異母弟の2人が1となるように「2:2:1:1」と配分すると、異母弟Dさんの法定相続分は「1/4×1/6=1/24」となります。 - 適切。産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」の式で計算します。本肢では法定相続人が5人なので「3,000万円+600万円×5人=6,000万円」です。

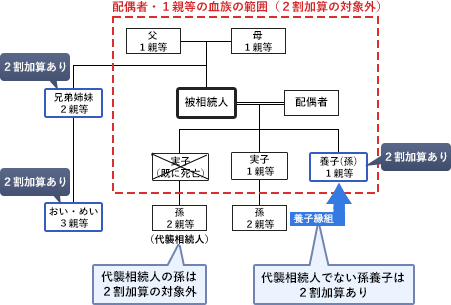

- 適切。相続税額の2割加算の対象となる人は、被相続人の1親等の血族および配偶者以外の人です。したがって2割加算の対象者は、姉Cさん、異母弟Dさん、異母妹Eさん、姪Fさんおよび甥Gさんの5人となります。※甥Gさんは法定相続人ではありませんが、相続により財産を取得していれば相続税を納付する必要があり、その際に2割加算されます。

- 適切。未成年者控除の対象となるのは、日本国内に住所がある人で相続により財産を取得した18歳未満の法定相続人です。甥Gさんは法定相続人ではないので、未成年者控除の適用を受けることができません。

広告

広告