FP1級 2019年9月 応用編 問58

製造業を営むX株式会社(資本金30,000千円、青色申告法人、同族会社かつ非上場会社で株主はすべて個人、租税特別措置法上の中小企業者等に該当する。以下、「X社」という)の2027年3月期(2026年4月1日~2027年3月31日。以下、「当期」という)における法人税の確定申告に係る資料は、以下のとおりである。

〈資料〉

〈資料〉

- 交際費等に関する事項

当期における交際費等の金額は8,750千円で、全額を損金経理により支出している。このうち、参加者1人当たり10千円以下の飲食費が300千円含まれており、その飲食費を除いた接待飲食費に該当するものが6,300千円含まれている(いずれも得意先との会食によるもので、専ら社内の者同士で行うものは含まれておらず、所定の事項を記載した書類も保存されている)。その他のものは、すべて税法上の交際費等に該当する。 - 減価償却に関する事項

当期における減価償却費は、その全額について損金経理を行っている。このうち、機械装置の減価償却費は5,600千円であるが、その償却限度額は5,450千円であった。一方、構築物の減価償却費は4,500千円で、その償却限度額は5,700千円であったが、この構築物の前期からの繰越償却超過額が1,000千円ある。 - 役員給与に関する事項

当期において、X社は、代表取締役であるAさんから、時価11,000千円の土地を13,000千円で買い取った。なお、X社は、この土地の売買に係る事前確定届出給与に関する届出書は提出していない。 - 受取保険金に関する事項

当期において、X社が所有し、倉庫として利用していた建物(帳簿価額15,000千円)が火災により全焼した。X社は、契約している保険会社から受け取った火災保険の保険金50,000千円をもとに、代替となる建物(取得価額36,000千円)を新築し、当該建物について圧縮限度額の範囲内で帳簿価額を損金経理することにより減額した。 - 税額控除に関する事項

当期における「給与等の引上げ及び設備投資を行った場合等の法人税額の特別控除」に係る税額控除額が300千円ある。 - 「法人税、住民税及び事業税」等に関する事項

- 損益計算書に表示されている「法人税、住民税及び事業税」は、預金の利子について源泉徴収された所得税額252千円・復興特別所得税額5,292円および当期確定申告分の見積納税額3,300千円の合計額3,557,292円である。なお、貸借対照表に表示されている「未払法人税等」の金額は3,300千円である。

- 当期中に「未払法人税等」を取り崩して納付した前期確定申告分の事業税(地方法人特別税を含む)は720千円である。

- 源泉徴収された所得税額および復興特別所得税額は、当期の法人税額から控除することを選択する。

- 中間申告および中間納税については、考慮しないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問58

前問《問57》を踏まえ、X社が当期の確定申告により納付すべき法人税額を求めなさい。〔計算過程〕を示し、〈答〉は100円未満を切り捨てて円単位とすること。

| 円 |

広告

広告

正解

| 1,756,300(円) 8,000,000円×15%+(12,800,000円-8,000,000円)×23.2%=2,313,600円

2,313,600円-300,000円-257,292円=1,756,300円(100円未満切捨て) |

分野

科目:D.タックスプランニング細目:10.法人税

解説

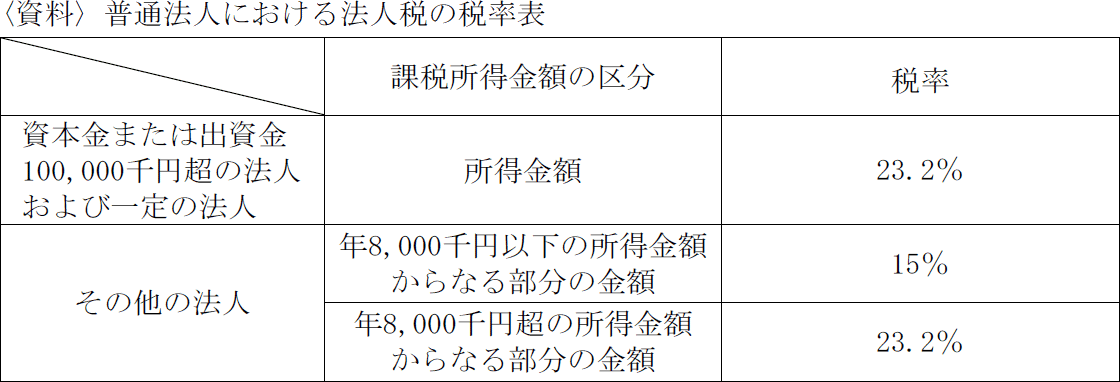

X社の資本金は30,000千円=3,000万円のため、<資料>のその他の法人に該当します。中小法人の場合、所得金額800万円以下の部分は税率15%、それ以外の部分は税率23.2%を乗じます。問57⑧より所得金額は12,800,000円なので、法人税の算出税額は、

また問57⑥より、法人税額から控除される所得税額257,292円があるため、それぞれを法人税額から控除して納付すべき法人税額を求めます。

2,313,600円-300,000円-257,292円=1,756,308円

(100円未満切捨て)1,756,300円

よって、正解は1,756,300(円)です。

- ①800万円以下の部分

- 8,000,000円×15%=1,200,000円

- ②800万円超の部分

- (12,800,000円-8,000,000円)×23.2%=1,113,600円

- 合計(①+②)

- 1,200,000円+1,136,000円=2,313,600円

また問57⑥より、法人税額から控除される所得税額257,292円があるため、それぞれを法人税額から控除して納付すべき法人税額を求めます。

2,313,600円-300,000円-257,292円=1,756,308円

(100円未満切捨て)1,756,300円

よって、正解は1,756,300(円)です。

広告

広告