FP1級 2020年1月学科試験 問12

問12

法人が、自己を契約者とし、役員または使用人を被保険者とする保険期間が3年以上の定期保険に加入し、その保険料を支払った場合における支払保険料の取扱いに関する下記の文章の空欄①~③に入る語句の組合せとして、2019年6月28日に発遣された「法人税基本通達等の一部改正について(法令解釈通達)」に照らし、最も適切なものはどれか。

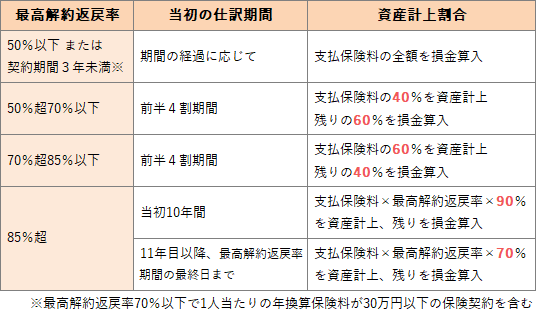

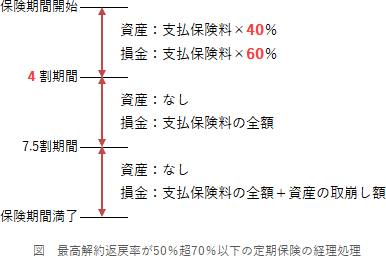

加入した定期保険の最高解約返戻率が50%超70%以下である場合、原則として、支払保険料の資産計上期間は、保険期間の開始の日から当該保険期間の(①)相当期間を経過する日までとなり、その資産計上額は、当期分支払保険料の額に(②)を乗じて計算した金額となる。また、その資産計上した保険料の取崩期間は、保険期間の(③)相当期間経過後から保険期間の終了の日までとなる。

- ① 100分の40 ② 100分の40 ③ 100分の75

- ① 100分の40 ② 100分の60 ③ 100分の60

- ① 100分の60 ② 100分の40 ③ 100分の60

- ① 100分の60 ② 100分の60 ③ 100分の75

広告

広告

正解 1

問題難易度

肢154.3%

肢220.4%

肢317.7%

肢47.6%

肢220.4%

肢317.7%

肢47.6%

分野

科目:B.リスク管理細目:3.生命保険

解説

2019年6月28日の法人税法基本通達の改正により、従来の逓増定期保険や長期平準定期保険等の個別通達が廃止され、2019年7月8日以降に契約した契約期間3年以上の法人生命保険については、解約返戻率を基準にした統一的な経理処理を行うことになりました。

広告

広告