FP1級 2020年1月学科試験 問42(改題)

問42

Aさん(36歳)は、事業資金として、2026年4月に祖父(84歳)から現金500万円の贈与を受け、同年5月に父(62歳)から現金2,700万円の贈与を受けた。祖父からの贈与については暦年課税を選択し、父からの贈与については初めて相続時精算課税を選択する場合、Aさんの2026年分の贈与税額として、次のうち最も適切なものはどれか。なお、いずれも贈与税の課税対象となり、Aさんは2026年中にほかに贈与は受けていないものとする。

- 66万5,000円

- 71万円

- 166万5,000円

- 171万円

広告

広告

正解 1

問題難易度

肢165.5%

肢216.7%

肢314.5%

肢43.3%

肢216.7%

肢314.5%

肢43.3%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

[父からの贈与]Aさんは、父からの贈与について相続時精算課税制度を選択します。相続時精算課税制度の適用を受けると、特定贈与者ごとに贈与税の課税価格から基礎控除額を控除した残額の累計で2,500万円までは非課税、2,500万円を超える額には一律20%の税率が適用されます。

当年に贈与を受けた2,700万円のうち「基礎控除110万円+特別控除額2,500万円=2,610万円」は非課税となり、残りの90万円について一律20%の税率で贈与税が課税されます。

90万円×20%=18万円

[祖父からの贈与]

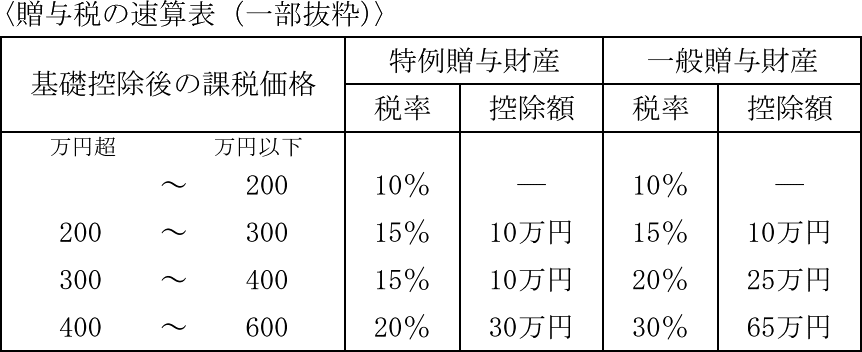

暦年課税のため、110万円の基礎控除を差し引き、税率を掛けて贈与税額を求めます。直系尊属から18歳以上の孫への贈与なので使用するのは特例税率です。

(500万円-110万円)×15%-10万円=48.5万円

したがって、Aさんのが納付すべき贈与税額は、

18万円+48.5万円=66万5,000円

以上より[1]が正解となります。

広告

広告