FP1級 2020年1月学科試験 問43(改題)

問43

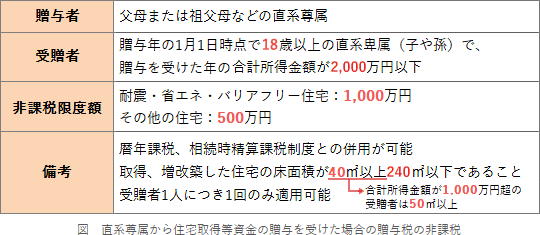

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)に関する次の記述のうち、最も不適切なものはどれか。

- 受贈者の父母からの住宅取得等資金の贈与については本特例の対象となるが、受贈者の配偶者の父母(義父母)からの住宅取得等資金の贈与については本特例の対象とならない。

- 本特例の適用を受けるにあたって、取得する住宅用家屋は、受贈者の居住の用に供する家屋で、当該家屋が区分所有建物である場合、受贈者が取得した専有部分の床面積が40㎡(合計所得金額1,000万円超の受贈者は50㎡)以上240㎡以下でなければならない。

- 2025年8月に住宅取得等資金の贈与を受け、同年12月に一定の省エネ等住宅に該当する住宅用家屋の新築等に係る契約を締結して本特例の適用を受けた場合、本特例による非課税限度額は1,000万円である。

- 住宅取得等資金の贈与者が贈与後7年以内に死亡し、受贈者が相続により財産を取得した場合、当該住宅取得等資金の額は、本特例の適用を受けることにより贈与税の課税価格に算入されなかった部分も含めて、相続税の課税価格に算入する。

広告

広告

正解 4

問題難易度

肢114.1%

肢212.1%

肢313.3%

肢460.5%

肢212.1%

肢313.3%

肢460.5%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

- 適切。本特例は、直系尊属(父母、祖父母)からの住宅取得等資金の贈与に限られ、配偶者の父母・祖父母からの贈与は本特例の対象外になります。受贈者の父母からの住宅取得等資金の贈与については本特例の適用を受けることができるが、義父母(受贈者の配偶者の父母)からの住宅取得等資金の贈与については本特例の適用を受けることができない。(2015.10-43-1)

- 適切。本特例の適用を受けるためには新築または取得の場合の要件として、新築または取得した住宅用の家屋の登記簿上の床面積が40㎡(合計所得金額1,000万円超の受贈者は50㎡)以上240㎡以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものである必要があります。

- 適切。本特例の適用を受けると、住宅取得等資金の贈与を受けた日が2022年1月1日~2026年12月31日の場合、省エネ等住宅の場合は1,000万円、それ以外の住宅の場合は500万円までの贈与税が非課税となります。2026年中に住宅取得等資金の贈与を受け、同年中に免震建築物に該当することが証明された住宅用家屋を取得して本特例の適用を受けた場合、本特例による贈与税の住宅資金非課税限度額は、受贈者1人につき1,000万円である。(2015.10-43-3)

- [不適切]。本特例の適用を受けて非課税となった部分は生前贈与加算の対象外です。したがって、贈与日から7年以内に贈与者が死亡した場合でも、非課税の適用を受けた部分は相続税の課税価格に加算する必要はありません。

広告

広告