FP1級 2020年1月 応用編 問65

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(66歳)の推定相続人は、妻Bさん(68歳)、長男Cさん(42歳)および長女Dさん(40歳)の3人である。Aさんは、今後数年のうちに、所有するX社株式をX社の専務取締役である長男Cさんに移転して、勇退することを考えており、X社株式の移転にあたって、その評価額を引き下げる方策を検討している。

また、Aさんは、X社本社建物の敷地(本社建物はX社が所有)を所有しており、「土地の無償返還に関する届出書」を納税地の所轄税務署長に提出しているが、X社に無償で使用させ、地代はいっさい収受していない。当該敷地については、自身の相続が開始した際に長男Cさんが取得するように遺言を残しておくことを考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

また、Aさんは、X社本社建物の敷地(本社建物はX社が所有)を所有しており、「土地の無償返還に関する届出書」を納税地の所轄税務署長に提出しているが、X社に無償で使用させ、地代はいっさい収受していない。当該敷地については、自身の相続が開始した際に長男Cさんが取得するように遺言を残しておくことを考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

- 業種 繊維工業

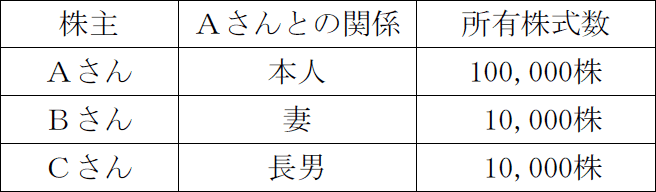

- 資本金等の額 6,000万円(発行済株式総数120,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の中」である。

- X社は、特定の評価会社には該当しない。

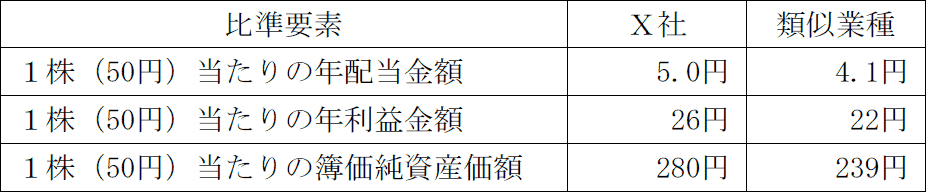

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 289円

課税時期の属する月の前月の平均株価 280円

課税時期の属する月の前々月の平均株価 266円

課税時期の前年の平均株価 259円

課税時期の属する月以前2年間の平均株価 251円

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

X社株式の評価額を引き下げる方策やX社本社建物の敷地の取扱いに関する以下の文章ⅠおよびⅡの下線部①~③のうち、最も不適切なものをそれぞれ1つ選び、その適切な内容について簡潔に説明しなさい。

- 〈X社株式の評価額を引き下げる方策〉

類似業種比準価額については、配当を比準要素の1つとしているため、配当を低く抑えることで当該価額を引き下げることができる。また、X社が、①記念配当や特別配当などの非経常的な配当をした場合にも、類似業種比準価額を引き下げる効果が期待できる。

純資産価額については、課税時期においてX社が有する資産を相続税評価額により評価して算出するため、相続税評価額が時価よりも低い資産を購入することにより引き下げる効果が期待できる。ただし、②純資産価額の計算上、課税時期前5年以内に取得等した土地や建物については、原則として通常の取引価額で評価することになる。

また、Aさんの勇退時、X社の内部留保を原資として、③Aさんに適正な役員退職金を支払うことで、X社の利益および純資産の額が引き下がり、類似業種比準価額や純資産価額を引き下げる効果が期待できる。 - 〈X社本社建物の敷地の取扱い〉

仮に、Aさんが現時点(2026年1月26日)において死亡して相続が開始した場合、①相続税の課税価格の計算上、Aさんが所有しているX社本社建物の敷地の評価額は、自用地評価額となる。

また、Aさんの相続により長男Cさんが当該敷地を取得し、相続税の申告期限まで保有する場合、②当該敷地は、特定同族会社事業用宅地等として「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けることができる。

なお、相続により取得した土地が特定同族会社事業用宅地等に該当し、「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けた場合、③相続税の課税価格の計算上、400㎡を限度面積として評価額の80%を減額することができる。

| Ⅰ | |

| Ⅱ |

広告

広告

正解

| Ⅰ | ② 課税時期前3年以内に取得等した土地や建物については、原則として通常の取引価額で評価することになる。 |

| Ⅱ | ② 当該敷地は、「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けることができない。 |

分野

科目:F.相続・事業承継細目:9.事業承継対策

解説

〔Ⅰについて〕

〔Ⅱについて〕

- ○適切。類似業種比準価額の算式中の配当金額を算出するに当たっては、特別配当や記念配当その他臨時的な配当は除いて計算します。非経常的な配当をすると配当金額に影響を与えない一方、内部留保(利益剰余金勘定等)からの支払いとなるので純資産額を減らすことになるので引き下げ効果が期待できます。

- ×不適切。5年以内ではありません。純資産価額方式では、課税時期前3年以内に取得した土地や建物は、相続税評価額ではなく時価で評価します。相続開始前に現預金を土地や建物に変えて評価額を圧縮する対策を防ぐためです。

- ○適切。役員退職金は適正額であれば損金となるので利益が下がり、また内部留保からの支払いとなるので純資産額を下げる効果もあります。

〔Ⅱについて〕

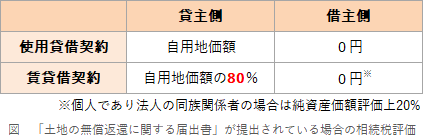

- ○適切。「土地の無償返還に関する届出書」が提出されている場合、その土地の相続税評価は、貸主・借主側で以下のように計算します。設例には「X社に無償で使用させ、地代はいっさい収受していない」とあるので、自用地価額で評価することになります。

- ×不適切。無償貸付である場合や支払賃料が固定資産税額程度に過ぎない場合には、小規模宅地等の評価減の特例の適用を受けることはできません。特定同族会社事業用宅地等の対象となる事業用宅地は、その同族法人に対して事業として貸し付けられていた宅地等でなければならないためです。

- ○適切。特定同族会社事業用宅地等に該当すれば、敷地面積400㎡を限度として80%の減額されます。

広告

広告