FP1級 2020年9月学科試験 問39

問39

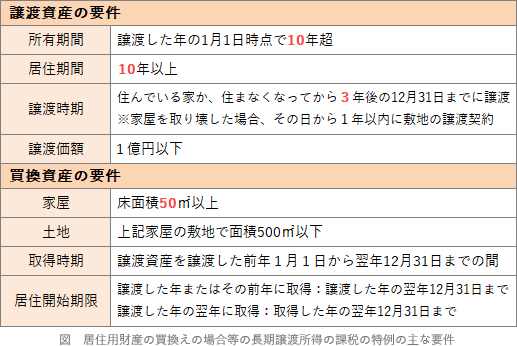

「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」(以下、「本特例」という)に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 居住の用に供している家屋とその敷地を譲渡した場合に、譲渡した年の1月1日において、家屋の所有期間が10年以下で、敷地の所有期間が10年超であるときは、家屋および敷地に係る譲渡所得はいずれも本特例の適用を受けることができない。

- 20年以上居住の用に供していた家屋を同一の場所で建て替え、建替え後に引き続き居住の用に供した家屋とその敷地を譲渡した場合に、家屋の建替え後の居住期間が10年未満であるときは、本特例の適用を受けることができない。

- 夫妻で共有している家屋とその敷地を譲渡した場合に、夫の持分に係る譲渡対価の額が8,000万円で、妻の持分に係る譲渡対価の額が4,000万円であるときは、夫妻はいずれも本特例の適用を受けることができない。

- 家屋とその敷地を譲渡した翌年に買換資産を取得する予定の者が、その取得価額の見積額をもって申告して本特例を選択した場合に、翌年、買換資産の取得を自己都合で取りやめたときは、修正申告により、譲渡した家屋とその敷地について、「居住用財産を譲渡した場合の3,000万円の特別控除」の適用に切り替えることができる。

広告

広告

正解 1

問題難易度

肢140.5%

肢214.5%

肢316.8%

肢428.2%

肢214.5%

肢316.8%

肢428.2%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」は、所有期間10年を超える居住用財産を譲渡して、新たに所定の居住用財産を取得した場合に、旧宅を譲渡したことによる譲渡益を繰り延べることができる特例です。

- [適切]。家屋とその敷地を同時に譲渡する場合には、いずれか一方の資産についてのみ本特例の適用を受けることはできません。また、家屋またはその敷地のいずれか一方の所有期間が10年以下であるときには、本特例に定める居住用財産に該当しないため両方について適用を受けられません(所基通36の2-1)。居住の用に供している家屋とその敷地を譲渡した場合に、譲渡した年の1月1日において、家屋の所有期間が10年以下で、敷地の所有期間が10年超であるときは、家屋および敷地に係る譲渡所得について、いずれも本特例の適用を受けることができない。(2025.5-40-1)都市計画区域内に所在する低未利用土地等を譲渡する場合、譲渡した年の1月1日において所有期間が5年を超えていなければ、本特例の適用を受けることはできない。(2023.9-40-1)

- 不適切。本特例の適用要件に、譲渡する家屋の居住期間が10年以上という要件がありますが、これはその居住の用に供した家屋の所在する場所における居住期間を指すため、建替え後の居住期間が10年未満であっても通算した居住期間が10年以上であれば、特例の適用を受けることができます(所基通36の2-2)。

- 不適切。共有している居住用財産を譲渡した場合、共有者の持分の範囲内でそれぞれ特例が適用されます。譲渡対価が1億円以下でなければならないという適用要件がありますが、各共有者ごとの譲渡対価により判定するので、夫8,000万円、妻4,000万円である場合、夫妻いずれも本特例の適用を受けることができます(所基通36の2-6の2)。

- 不適切。本特例を選択した場合、災害等やむを得ない事情により買換資産を取得できないときを除き、取得期限内に取得されたものとして取り扱われます(所基通36の2-16)。「買換え特例」の適用後に「3,000万円の特別控除」に切り替えることはできません。

広告

広告