FP1級 2020年9月学科試験 問40

問40

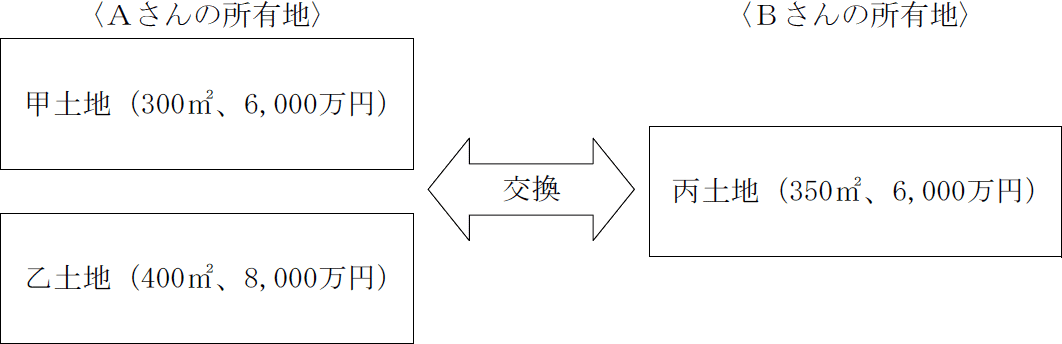

Aさんは、その所有する甲土地または乙土地とBさん(Aさんの親族など特殊関係者ではない)の所有する丙土地とを交換したいと考えている。「固定資産の交換の場合の譲渡所得の特例」(以下、「本特例」という)に関する次の記述のうち、最も適切なものはどれか。なお、各土地の面積、時価(通常の取引価額)は以下のとおりである。また、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 甲土地と丙土地を交換差金なしで交換した場合において、Bさんが丙土地を所有していた期間が1年未満であったときは、Aさんは本特例の適用を受けることができない。

- 甲土地と丙土地を交換差金なしで交換した場合において、交換直後にBさんが取得した甲土地を第三者に売却したときは、Aさんは本特例の適用を受けることができない。

- 乙土地と丙土地を交換し、Aさんが2,000万円の交換差金を受け取った場合には、等価による交換であるため、Aさんは本特例の適用を受けることができる。

- Aさんが、乙土地のうち100㎡を分筆してBさんに2,000万円で売却するとともに、残りの300㎡(6,000万円)を丙土地と交換した場合には、等価による交換であるため、Aさんは本特例の適用を受けることができる。

広告

広告

正解 1

問題難易度

肢156.1%

肢211.6%

肢316.6%

肢415.7%

肢211.6%

肢316.6%

肢415.7%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

固定資産の交換の譲渡所得の特例とは、個人が土地と土地、建物と建物などのように同じ種類の固定資産を交換したときに、その譲渡がなかったものとする特例です。本特例の適用を受けるためには下記6つの要件を満たす必要があります。

- 同じ種類の資産の交換であること(借地権は土地とみなす)

- 交換対象資産が販売のために所有している固定資産(棚卸資産)でないこと

- 譲渡する資産は、1年以上所有していたものであること

- 取得する資産は、相手が1年以上所有していたものであり、交換のために取得したものでないこと

→取得資産を交換直後に譲渡するとNG - 取得する資産を交換前と同じ用途で使用すること

- 交換する資産同士の時価の差額が、高い方の価額の20%以内であること

- [適切]。本特例で取得する資産は、相手が1年以上所有していたものでなければならないので、丙土地の所有期間が1年未満だった時には本特例の適用を受けられません。

- 不適切。交換により取得した資産は、交換をした年分の確定申告期限まで同一用途で使用する必要があります。Bさんが売却した資産はAさんにとって譲渡資産ですから、交換直後にBさんが甲土地を売却してもAさんが適用を受けられるかどうかに影響はありません。Aさんが所定日まで使用を続けていれば、Bさんの譲渡の有無に関係なく、Aさんは適用を受けることができます。

- 不適切。乙土地と丙土地の差額は2,000万円で、高い方(甲土地)の価額の20%(8,000万円×20%=1,600万円)を超えているため、交換差金の授受により等価であっても本特例の適用を受けることはできません。

- 不適切。同一人に対して、1つの土地の一部を交換、一部を売買する場合、一の行為とみなし売買代金を交換差金として扱います。時価が高い乙土地の20%は「8,000万円×20%=1,600万円」であり、売却額の2,000万円が20%を超えていることから特例の適用対象外となります。

広告

広告