FP1級 2021年1月学科試験 問45

問45

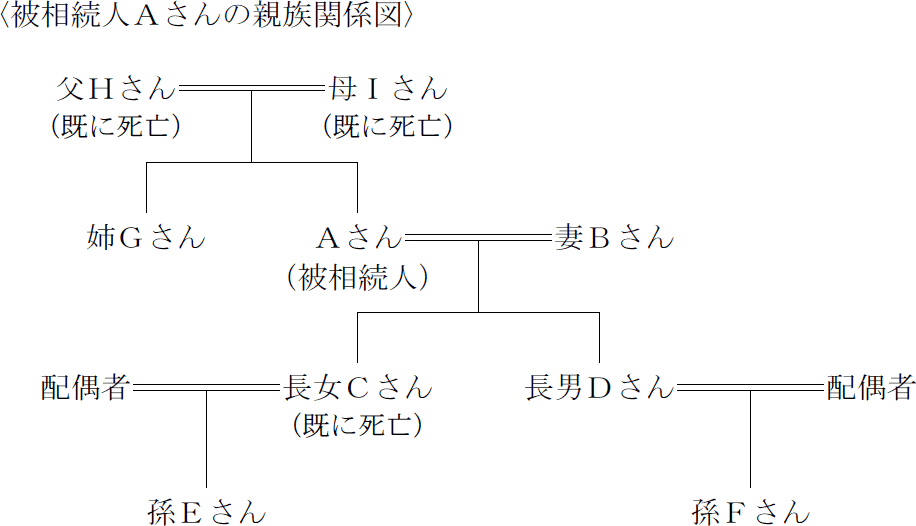

2025年12月に死亡したAさんの下記の親族関係図に基づき、民法上の相続人等に関する次の記述のうち、最も適切なものはどれか。なお、父Hさん、母Iさんおよび長女CさんはAさんの相続開始前に死亡している。また、妻Bさん、長男Dさん、孫Eさん、孫Fさんおよび姉Gさんは、いずれもAさんから相続または遺贈により財産を取得し、相続税額が算出されるものとし、Aさんから生前に贈与を受けた財産はないものとする。

- 長男Dさんが相続の放棄をした場合、民法上の相続人は妻Bさんと姉Gさんの2人である。

- 孫EさんがAさんの普通養子(特別養子縁組以外の縁組による養子)であった場合、孫Eさんの法定相続分は3分の1である。

- 長男Dさんが相続の放棄をした場合、相続税額の計算上、遺産に係る基礎控除額は4,200万円である。

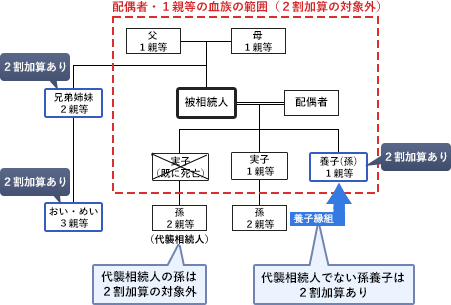

- 孫FさんがAさんの普通養子(特別養子縁組以外の縁組による養子)であった場合、相続税額の計算上、孫Fさんは相続税額の2割加算の対象とならない。

広告

広告

正解 2

問題難易度

肢13.6%

肢257.7%

肢315.2%

肢423.5%

肢257.7%

肢315.2%

肢423.5%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

設問の親族関係図そのままであれば、法定相続人は「妻Bさん」「長男Dさん」および長女Cさんを代襲相続する「孫Eさん」の3人、法定相続分は、妻Bさん1/2、長男Dさん1/4、孫Eさん1/4となります。

- 不適切。長男Dさんは相続放棄により最初からいなかったものとして扱われることとなります。しかし、長女Cさんは相続放棄したわけではないので、法定相続人は配偶者と子の組合せのままで、妻Bさんと孫Eさんの2人が法定相続人となります。

- [適切]。孫Eさんが普通養子だったとすると、孫Eさんは、普通養子の立場および長女Cさんを代襲する立場として「二重相続資格者」になります。相続人の中に二重資格者がいる場合、2人分を合わせた相続分となるので、孫Eさんの法定相続分は子2人分で「1/2×1/3×2=1/3」です。

- 不適切。相続税の計算上は、相続の放棄をしたものがいても放棄がなかったものとして法定相続人の数をカウントします。よって、相続税法上の法定相続人の数は3人、遺産に係る基礎控除額は「3,000万円+600万円×3人=4,800万円」です。

- 不適切。孫養子は代襲相続人である場合に限り、2割加算の対象外となります。孫Fさんは代襲相続人ではありませんから、2割加算の対象です。

広告

広告