FP1級 2021年1月学科試験 問47

問47

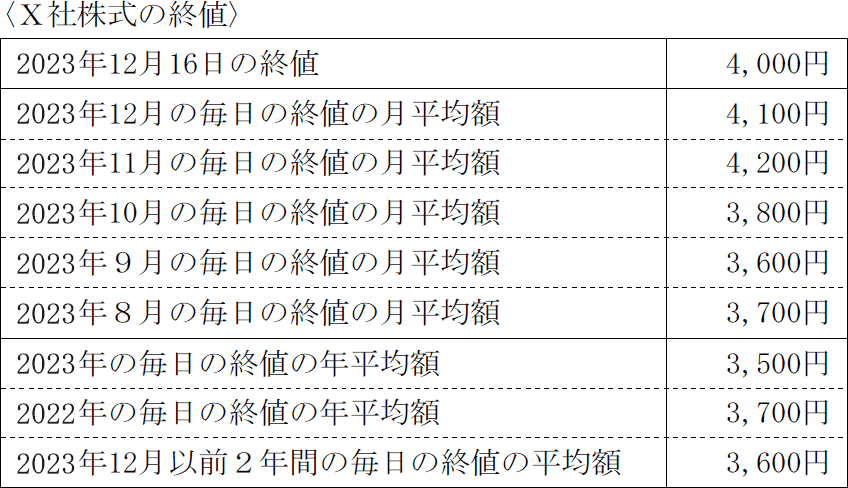

証券会社を通じて購入した上場株式であるX社株式を1,000株所有しているAさんが、2025年12月16日に死亡した。Aさんの相続において、下記の〈X社株式の終値〉から算出されるX社株式(1,000株)の相続税評価額として、次のうち最も適切なものはどれか。

なお、X社株式の権利落ちや配当落ちはないものとし、記載のない事項については考慮しないものとする。

なお、X社株式の権利落ちや配当落ちはないものとし、記載のない事項については考慮しないものとする。

- 350万円

- 360万円

- 370万円

- 380万円

広告

広告

正解 4

問題難易度

肢117.7%

肢219.4%

肢37.1%

肢455.8%

肢219.4%

肢37.1%

肢455.8%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

相続により取得した上場株式の相続税評価額は、以下の4つの価格のうち最も低い金額を基準に計算します。- 相続があった日の終値

- 課税時期の月の毎日の終値の平均

- 課税時期の月の前月の毎日の終値の平均

- 課税時期の月の前々月の毎日の終値の平均

3,800円×1,000株=380万円

したがって[4]が正解です。

非上場株式の評価手法である類似業種比準価額では、①評価する月、②評価する前月、③評価する前々月、④前年、⑤過去2年間、の5つの平均株価から最も低い金額を使用して計算するので、これと混同しないように注意しましょう。

広告

広告