FP1級 2021年1月 応用編 問55

Aさん(40歳)は、将来に向けた資産形成のため、上場株式と投資信託への投資を行うことを検討しており、X社株式およびYファンド・Zファンドに興味を持っている。また、NISAを利用してみたいと考えている。

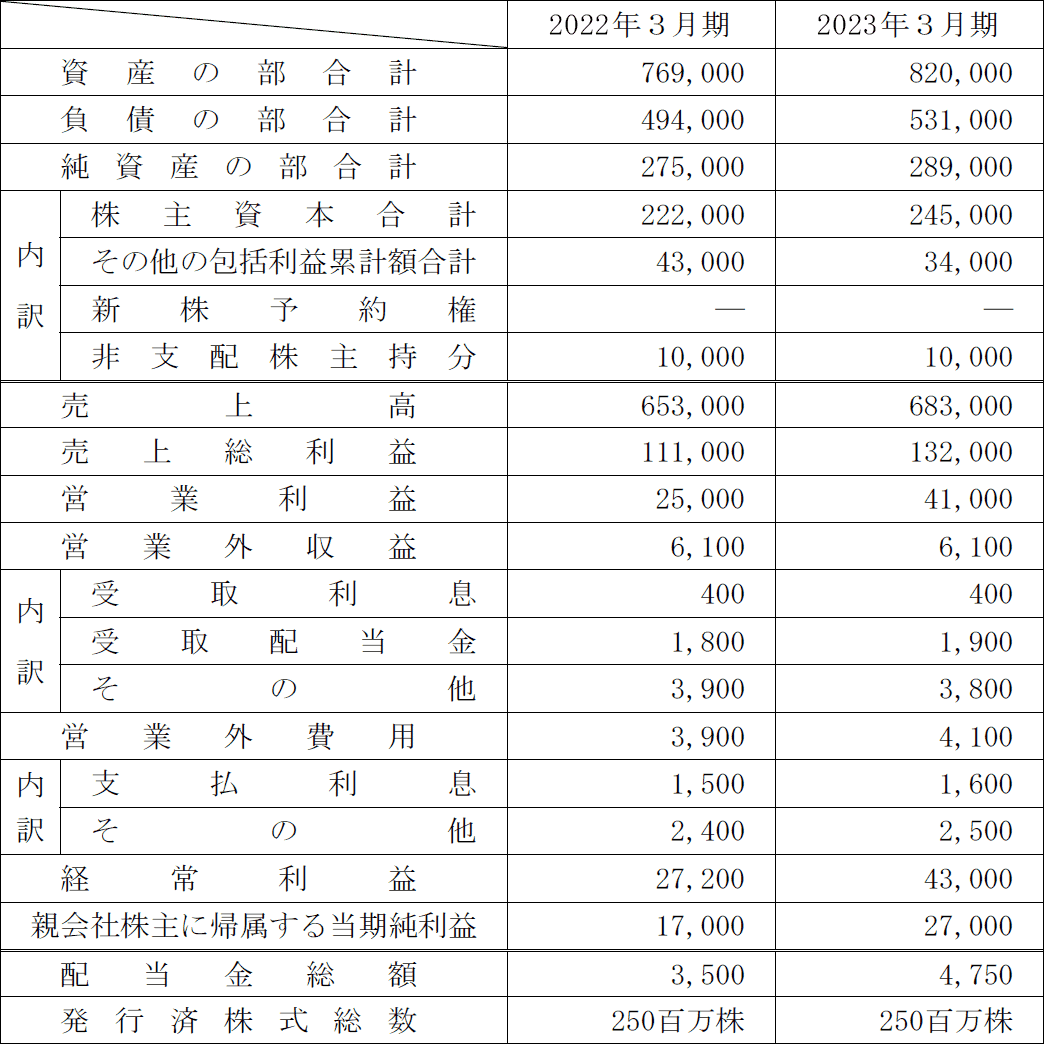

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。X社の財務データ等は、以下のとおりである。

〈X社の財務データ等〉(単位:百万円) 〈Yファンド・Zファンドの実績収益率・標準偏差・相関係数〉

〈Yファンド・Zファンドの実績収益率・標準偏差・相関係数〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。X社の財務データ等は、以下のとおりである。

〈X社の財務データ等〉(単位:百万円)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問55

《設例》の〈X社の財務データ等〉に基づいて、①X社の2025年3月期の自己資本当期純利益率と②X社の2025年3月期のインタレスト・カバレッジ・レシオを、それぞれ求めなさい。〔計算過程〕を示し、〈答〉は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。なお、自己資本当期純利益率の計算にあたって、自己資本は2024年3月期と2025年3月期の平均を用いること。

| ①% |

| ②倍 |

広告

広告

正解

| ① 9.93(%) (275,000百万円-10,000百万円)+(289,000百万円-10,000百万円)2=272,000百万円 27,000百万円272,000百万円×100=9.93%(小数点以下第3位四捨五入) |

| ② 27.06(倍) 41,000百万円+400百万円+1,900百万円1,600百万円=27.06倍(小数点以下第3位四捨五入)

|

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔①について〕

自己資本当期純利益率は「当期純利益÷自己資本×100」で求めます。自己資本の額は、純資産の額から「新株予約権」と「非支配株主持分」の2つを除いた額で、設問の指定どおり2024年と2025年の平均を使います。

2024年の自己資本 275,000-10,000=265,000

2025年の自己資本 289,000-10,000=279,000

2期の平均額 265,000+279,0002=272,000

2025年3月期の当期純利益は27,000なので、自己資本当期純利益率は、

27,000÷272,000×100=9.926…

(小数点以下第3位四捨五入)9.93%

よって、正解は9.93(%)となります。

〔②について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

2025年3月期の事業利益は「41,000+400+1,900=43,300」、金融費用(支払利息のみ)は1,600なので、インタレスト・カバレッジ・レシオは、

43,300÷1,600=27.062…倍

(小数点以下第3位四捨五入)27.06倍

よって、正解は27.06(倍)となります。

自己資本当期純利益率は「当期純利益÷自己資本×100」で求めます。自己資本の額は、純資産の額から「新株予約権」と「非支配株主持分」の2つを除いた額で、設問の指定どおり2024年と2025年の平均を使います。

2024年の自己資本 275,000-10,000=265,000

2025年の自己資本 289,000-10,000=279,000

2期の平均額 265,000+279,0002=272,000

2025年3月期の当期純利益は27,000なので、自己資本当期純利益率は、

27,000÷272,000×100=9.926…

(小数点以下第3位四捨五入)9.93%

よって、正解は9.93(%)となります。

〔②について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

2025年3月期の事業利益は「41,000+400+1,900=43,300」、金融費用(支払利息のみ)は1,600なので、インタレスト・カバレッジ・レシオは、

43,300÷1,600=27.062…倍

(小数点以下第3位四捨五入)27.06倍

よって、正解は27.06(倍)となります。

広告

広告