FP1級 2021年1月 応用編 問60

Aさん(60歳)は、妻Bさん(60歳)と暮らしている自宅の老朽化に伴い、自宅を取り壊してその敷地を売却し、甲土地を取得して新たに自宅を建築することを検討している。

甲土地の概要は、以下のとおりである。

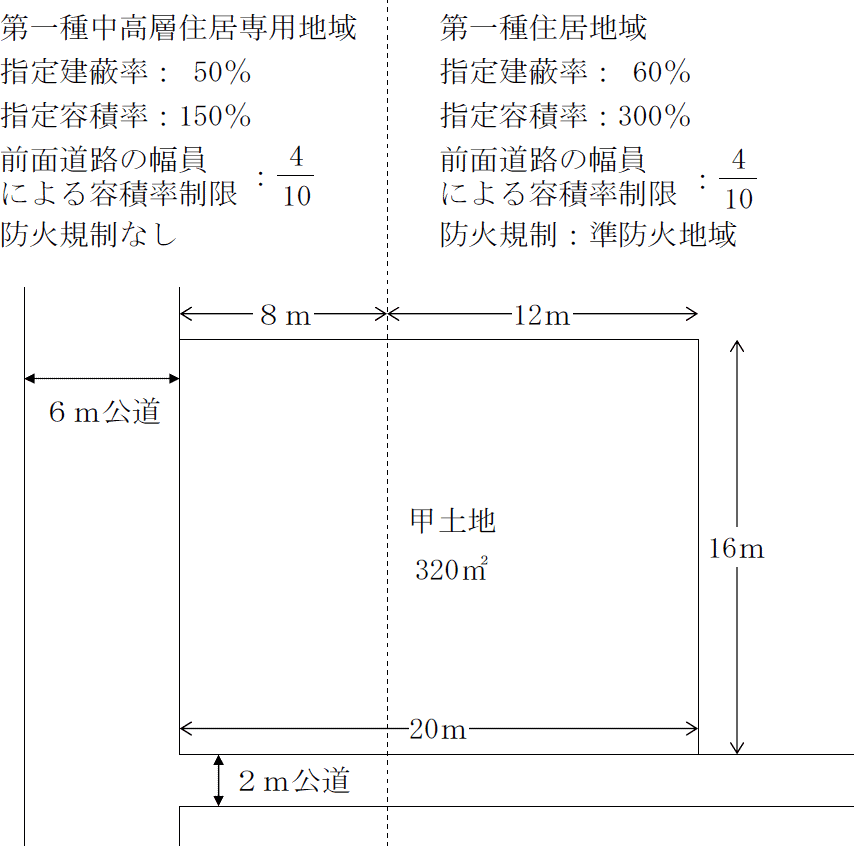

〈甲土地の概要〉

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

- 甲土地は320㎡の長方形の土地であり、第一種中高層住居専用地域に属する部分は128㎡、第一種住居地域に属する部分は192㎡である。

- 幅員2mの公道は、建築基準法第42条第2項により特定行政庁の指定を受けた道路である。2m公道の道路中心線は、当該道路の中心部分にある。また、2m公道の甲土地の反対側は宅地であり、がけ地や川等ではない。

- 甲土地は、建蔽率の緩和に関する角地の指定は受けていない。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問60

建築基準法の規定および「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」に関する以下の文章の空欄①~⑧に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈建築基準法の規定〉

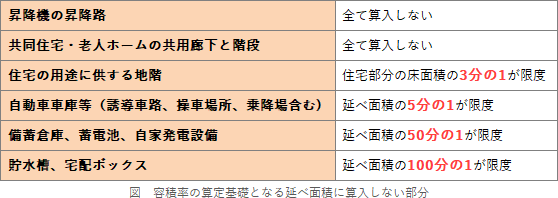

甲土地上の第一種中高層住居専用地域に属する部分および第一種住居地域に属する部分にまたがって建築物を建築する場合、その全部について、(①)地域の建築物の用途に関する規定が適用される。 - 容積率の算定の基礎となる延べ面積の計算にあたって、専ら自動車または自転車の停留または駐車のための施設の用途に供する部分(自動車車庫等部分)の床面積は、その敷地内の建築物の各階の床面積の合計の(②)を限度として、延べ面積に算入しない。また、建築物の地階でその天井が地盤面からの高さ1m以下にあるものの住宅の用途に供する部分の床面積は、原則として、当該建築物の住宅の用途に供する部分の床面積の合計の(③)を限度として、延べ面積に算入しない。

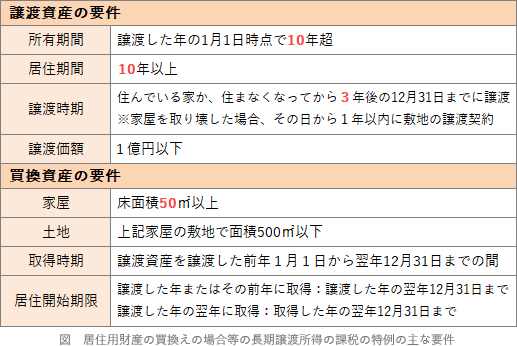

- 〈特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例〉

「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」(以下、「本特例」という)は、居住用財産を買い換えた場合に、所定の要件を満たせば、譲渡益に対する課税を将来に繰り延べることができる特例である。

Aさんが、居住の用に供していた家屋を取り壊してその敷地である土地を譲渡し、本特例の適用を受けるためには、その土地について、その家屋が取り壊された日の属する年の1月1日において所有期間が(④)年を超えるものであり、その土地の譲渡に関する契約がその家屋を取り壊した日から(⑤)年以内に締結され、かつ、その家屋を居住の用に供さなくなった日以後(⑥)年を経過する日の属する年の12月31日までに譲渡したものでなければならず、その譲渡に係る対価の額が(⑦)円以下でなければならない。また、買換資産として取得する土地については、その面積が(⑧)㎡以下でなければならない。

| ①地域 |

| ② |

| ③ |

| ④年 |

| ⑤年 |

| ⑥年 |

| ⑦円 |

| ⑧㎡ |

広告

広告

正解

| ① 第一種住居(地域) |

| ② 5分の1 |

| ③ 3分の1 |

| ④ 10(年) |

| ⑤ 1(年) |

| ⑥ 3(年) |

| ⑦ 100,000,000(円) |

| ⑧ 500(㎡) |

分野

科目:E.不動産細目:3.不動産に関する法令上の規制

解説

〔①について〕

建築物の敷地が2以上の用途地域にわたっている場合、その敷地の過半が属する区域の用途制限が適用されます。甲土地は、半分を超える部分が第一種住居地域に属しているので、第一種住居地域の用途制限が適用されます。

よって、正解は第一種住居(地域)となります。

〔②について〕

自動車車庫等部分は、その建築物の総床面積の5分の1を限度として延べ面積に算入しません。つまり、自動車車庫等部分が建築物の総床面積の5分の1以下であれば延べ面積に算入されず、5分の1を超えた部分のみが延べ面積に算入されるということです。

よって、正解は5分の1となります。

〔③について〕

天井が地盤面から1m以下にある住宅用途の地階は、住宅用として使う部分の床面積の3分の1を限度として延べ面積に算入しないこととされています。

よって、正解は3分の1となります。 〔④、⑤、⑥、⑦、⑧について〕

〔④、⑤、⑥、⑦、⑧について〕

買換え特例の適用要件は以下のとおりです。 本特例の適用を受けるには、譲渡した年の1月1日時点で所有期間が10年超、かつ、居住期間が10年以上である必要があります。

本特例の適用を受けるには、譲渡した年の1月1日時点で所有期間が10年超、かつ、居住期間が10年以上である必要があります。

家屋を取り壊したケースで適用を受けるためには、家屋の取壊しから1年以内に譲渡契約を締結し、住まなくなった日の3年後の12月31日までに譲渡しなければなりません。

また、譲渡対価は1億円以下でなければならず、買換資産の敷地は500㎡以下である必要があります。

よって、④は10(年)、⑤は1(年)、⑥は3(年)、⑦は100,000,000(円)、⑧は500(㎡)がそれぞれ正解です。

建築物の敷地が2以上の用途地域にわたっている場合、その敷地の過半が属する区域の用途制限が適用されます。甲土地は、半分を超える部分が第一種住居地域に属しているので、第一種住居地域の用途制限が適用されます。

よって、正解は第一種住居(地域)となります。

〔②について〕

自動車車庫等部分は、その建築物の総床面積の5分の1を限度として延べ面積に算入しません。つまり、自動車車庫等部分が建築物の総床面積の5分の1以下であれば延べ面積に算入されず、5分の1を超えた部分のみが延べ面積に算入されるということです。

よって、正解は5分の1となります。

〔③について〕

天井が地盤面から1m以下にある住宅用途の地階は、住宅用として使う部分の床面積の3分の1を限度として延べ面積に算入しないこととされています。

よって、正解は3分の1となります。

買換え特例の適用要件は以下のとおりです。

家屋を取り壊したケースで適用を受けるためには、家屋の取壊しから1年以内に譲渡契約を締結し、住まなくなった日の3年後の12月31日までに譲渡しなければなりません。

また、譲渡対価は1億円以下でなければならず、買換資産の敷地は500㎡以下である必要があります。

よって、④は10(年)、⑤は1(年)、⑥は3(年)、⑦は100,000,000(円)、⑧は500(㎡)がそれぞれ正解です。

広告

広告