FP1級 2021年5月学科試験 問33

問33

消費税の簡易課税制度に関する次の記述のうち、最も不適切なものはどれか。なお、納付すべき消費税額(地方消費税額を含む)が最も低くなるようにみなし仕入率を適用するものとし、記載のない事項については考慮しないものとする。

- 全体の課税売上高に占める第1種事業の割合が60%、第3種事業の割合が40%である場合、みなし仕入率は、第1種事業に係る消費税額に90%を適用し、第3種事業に係る消費税額に70%を適用する。

- 全体の課税売上高に占める第1種事業の割合が95%、第3種事業の割合が5%である場合、みなし仕入率は、第1種事業および第3種事業のいずれの消費税額にも90%を適用する。

- 全体の課税売上高に占める第1種事業の割合が20%、第3種事業の割合が80%である場合、みなし仕入率は、第1種事業および第3種事業のいずれの消費税額にも70%を適用する。

- 全体の課税売上高に占める第1種事業の割合が50%、第2種事業の割合が35%、第5種事業の割合が15%である場合、みなし仕入率は、第1種事業に係る消費税額に90%を適用し、第2種事業および第5種事業のいずれの消費税額にも80%を適用する。

広告

広告

正解 3

問題難易度

肢113.7%

肢213.2%

肢345.7%

肢427.4%

肢213.2%

肢345.7%

肢427.4%

分野

科目:D.タックスプランニング細目:13.消費税

解説

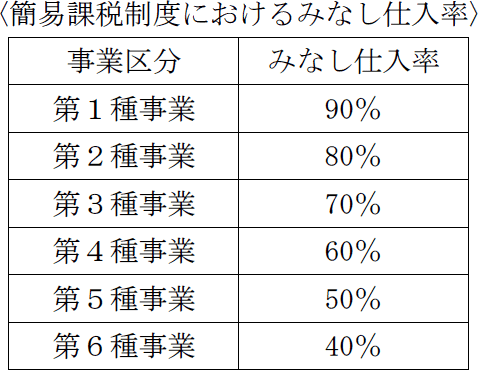

簡易課税制度では、事業者の事業を6つに区分し、それぞれ定められているみなし仕入れ率により控除対象仕入れ税額を計算します。

営む事業区分が2種類以上にわたる場合には、原則として「各事業区分に係る消費税額×各みなし仕入れ率の総和」が仕入控除額となりますが、特定の事業区分の割合が大きい際に適用できる以下の特例的計算方法があります。

営む事業区分が2種類以上にわたる場合には、原則として「各事業区分に係る消費税額×各みなし仕入れ率の総和」が仕入控除額となりますが、特定の事業区分の割合が大きい際に適用できる以下の特例的計算方法があります。

- 2種類以上の事業を営み、1種類の事業の課税売上高が全体の75%以上の場合

- その1業種のみなし仕入れ率を全体の課税売上高に対して適用できる

- 3種類以上の事業を営み、特定の2種類の事業の課税売上高の合計額が全体の75%以上の場合

- ①2業種のうち、みなし仕入れ率が高い方の事業の課税売上高については、そのみなし仕入れ率を適用する。

②それ以外の事業の課税売上高については、2業種のうち低い方のみなし仕入れ率を適用する

- 適切。原則的な「各事業区分に係る消費税額×各みなし仕入れ率の総和」で計算することになります。みなし仕入れ率として、第1種事業の部分は90%、第3種事業の部分は70%を適用します。

- 適切。第1種事業の割合が95%(≧75%)なので、みなし仕入れ率として全体に第1種事業の90%を適用します。

- [不適切]。第3種事業の割合が80%(≧75%)なので、第3種事業の70%を全体に適用することもできますが、それよりも第1種事業の部分を90%、第3種事業の部分を70%とする原則的計算方法を適用した方が仕入控除額が多くなるので、納付すべき消費税額を少なくするためには後者を使うことになります。

- 適切。3業種以上を営み、特定2業種の割合が85%(≧75%)なので、①みなし仕入れ率が高い第1種事業の部分には第1種事業の90%を適用し、それ以外の事業の部分については2番目に割合が高い第2種事業の80%を適用します。

広告

広告