FP1級 2021年5月 応用編 問55

Aさん(50歳)は、余裕資金を利用し、上場株式への投資を行いたいと考え、2026年5月に証券会社で特定口座(源泉徴収選択口座、株式数比例配分方式)を開設した。Aさんは、同業種のX社とY社に興味を持っており、両社の財務データ等を参考にして投資判断を行いたいと考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

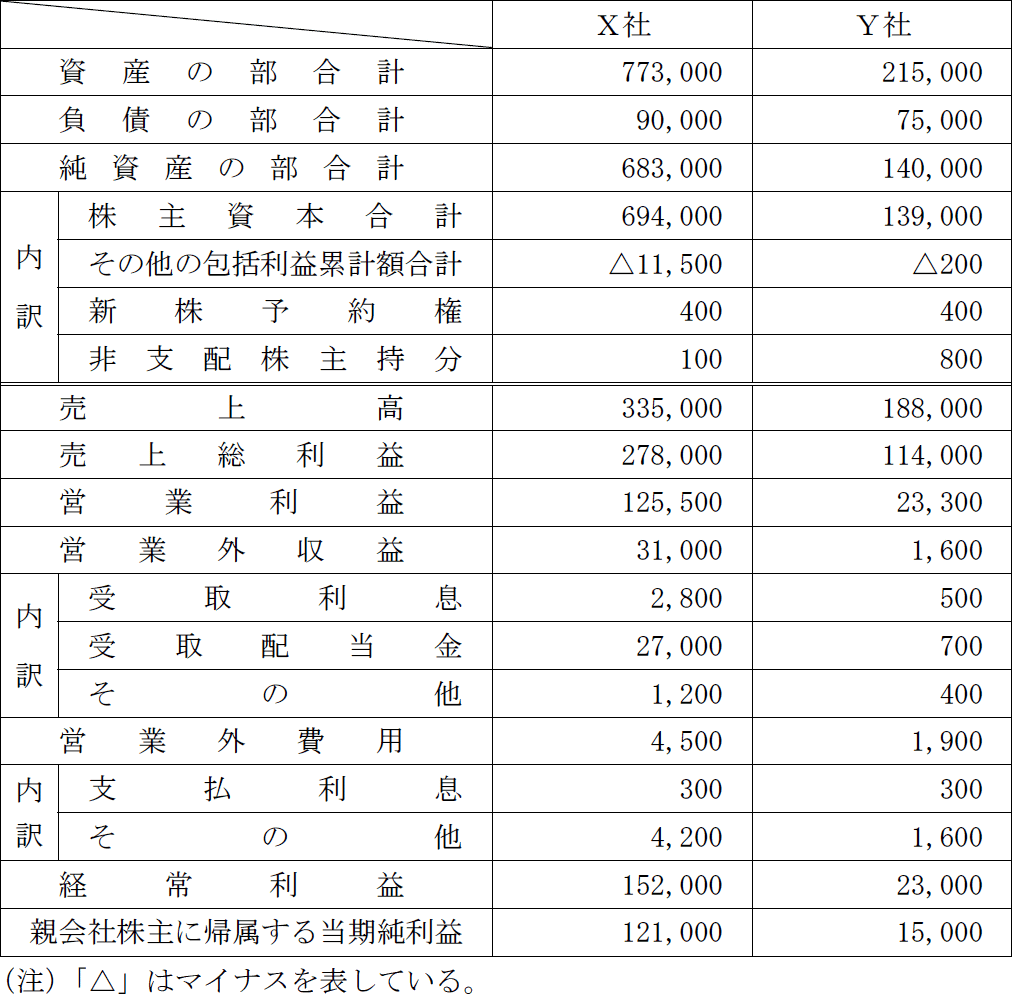

〈X社とY社の財務データ〉(単位:百万円) 〈X社とY社の株式に関するデータ〉

〈X社とY社の株式に関するデータ〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ〉(単位:百万円)

- X社

- 株価6,200円、発行済株式総数300百万株、配当金総額31,500百万円

- Y社

- 株価3,500円、発行済株式総数125百万株、配当金総額3,000百万円

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問55

《設例》の〈X社とY社の財務データ〉に基づき、①X社の使用総資本事業利益率と②Y社のインタレスト・カバレッジ・レシオを、それぞれ求めなさい。〔計算過程〕を示し、〈答〉は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。

| ①% |

| ②倍 |

広告

広告

正解

| ① 20.09(%) 125,500百万円+2,800百万円+27,000百万円773,000百万円×100=20.09%(小数点以下第3位四捨五入) |

| ② 81.67(倍) 23,300百万円+500百万円+700百万円300百万円=81.67倍(小数点以下第3位四捨五入)

|

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔①について〕

使用総資本事業利益率は「事業利益÷総資本×100」で求めます。事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

X社の事業利益は「125,500+2,800+27,000=155,300」、総資本(=総資産)は773,000なので、使用総資本事業利益率は、

155,300÷773,000×100=20.090…%

(小数点以下第3位四捨五入)20.09%

よって、正解は20.09(%)です。

〔②について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

前述の説明と重複しますが、事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

Y社の事業利益は「23,300+500+700=24,500」、金融費用(支払利息のみ)は300なので、インタレスト・カバレッジ・レシオは、

24,500÷300=81.666…倍

(小数点以下第3位四捨五入)81.67倍

よって、正解は81.67倍です。

使用総資本事業利益率は「事業利益÷総資本×100」で求めます。事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

X社の事業利益は「125,500+2,800+27,000=155,300」、総資本(=総資産)は773,000なので、使用総資本事業利益率は、

155,300÷773,000×100=20.090…%

(小数点以下第3位四捨五入)20.09%

よって、正解は20.09(%)です。

〔②について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

前述の説明と重複しますが、事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

Y社の事業利益は「23,300+500+700=24,500」、金融費用(支払利息のみ)は300なので、インタレスト・カバレッジ・レシオは、

24,500÷300=81.666…倍

(小数点以下第3位四捨五入)81.67倍

よって、正解は81.67倍です。

広告

広告