FP1級 2021年5月 応用編 問56

Aさん(50歳)は、余裕資金を利用し、上場株式への投資を行いたいと考え、2026年5月に証券会社で特定口座(源泉徴収選択口座、株式数比例配分方式)を開設した。Aさんは、同業種のX社とY社に興味を持っており、両社の財務データ等を参考にして投資判断を行いたいと考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ〉(単位:百万円) 〈X社とY社の株式に関するデータ〉

〈X社とY社の株式に関するデータ〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ〉(単位:百万円)

- X社

- 株価6,200円、発行済株式総数300百万株、配当金総額31,500百万円

- Y社

- 株価3,500円、発行済株式総数125百万株、配当金総額3,000百万円

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問56

Mさんは、Aさんに対して、株式取引や上場株式の配当の課税上の取扱いについて説明した。Mさんが説明した以下の文章の空欄①~⑧に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈株式取引〉

「国内の証券取引所に上場している内国株式を普通取引により売買する場合、その売買単位は(①)株単位です。その注文方法には(②)注文や指値注文があり、前者は希望する売買価格を明示せず、希望する銘柄、売り買いの別および数量を指定して注文する方法です。

なお、売買立会による売買は、競争売買により行われ、(③)優先の原則と時間優先の原則に従って取引が成立します」 - 〈上場株式の配当の課税上の取扱い〉

「Aさんが特定口座でX社株式を購入し、配当を受け取る場合、原則として、その支払の際に、(④)%の税率による所得税(復興特別所得税を含む)と、(⑤)%の税率による住民税が源泉(特別)徴収されます。その配当所得については、確定申告不要制度、申告分離課税、総合課税のいずれかを選択することになり、総合課税の対象とした配当所得については、一定のものを除き、配当控除の適用を受けることができます。

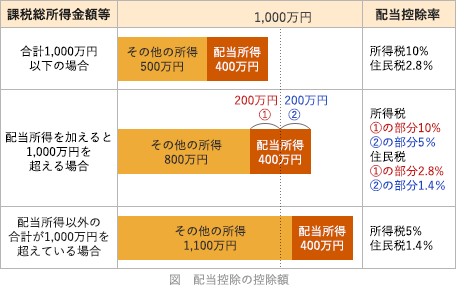

例えば、配当所得の金額が10万円で課税総所得金額等が1,000万円以下である場合、配当控除の控除額は所得税で(⑥)円、住民税で(⑦)円となり、その金額を納付すべき税額の計算上控除することができます。

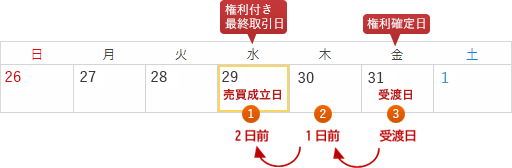

なお、上場株式の配当を受ける権利を得るためには、その配当に係る権利確定日までに株主になる必要があり、そのためには権利確定日の(⑧)営業日前である権利付最終日までに当該株式を購入する必要があります」

| ①株 |

| ②注文 |

| ③優先 |

| ④% |

| ⑤% |

| ⑥円 |

| ⑦円 |

| ⑧営業日前 |

広告

広告

正解

| ① 100(株) |

| ② 成行(注文) |

| ③ 価格(優先) |

| ④ 15.315(%) |

| ⑤ 5(%) |

| ⑥ 10,000(円) |

| ⑦ 2,800(円) |

| ⑧ 2(営業日前) |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔①について〕

2018年10月1日以降、国内の証券取引所に上場している内国株式の売買単位は100株に統一されています。

よって、正解は100(株)となります。

2014年3月以前は1,000株から1株までの8種類、2014年4月以降は100株と1,000株の2種類がありました。〔②について〕

売買価格を明示せず、その場に出ている価格で約定する注文方法は「成行注文」です。

よって、正解は成行(注文)となります。

〔③について〕

証券取引所における株式の売買には、価格優先の原則と時間優先の原則があります。

〔④、⑤について〕

Aさんは大口株主等ではありませんから、上場株式の配当を受け取る際には計20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が源泉徴収されます。

よって、④は15.315(%)、⑤は5(%)が正解となります。

〔⑥、⑦について〕

株式の配当控除率は、下表のとおり課税総所得金額等によって変わります。 課税総所得金額等が1,000万円以下であれば、配当所得の金額すべてが1,000万円以下の範囲に収まるため、所得税で10%、住民税で2.8%の税額控除を受けることができます。したがって、Aさんの配当控除の額は以下のとおりです。

課税総所得金額等が1,000万円以下であれば、配当所得の金額すべてが1,000万円以下の範囲に収まるため、所得税で10%、住民税で2.8%の税額控除を受けることができます。したがって、Aさんの配当控除の額は以下のとおりです。

所得税 10万円×10%=10,000円

住民税 10万円×2.8%=2,800円

よって、⑥は10,000(円)、⑦は2,800(円)が正解です。

〔⑧について〕

国内上場株式を普通取引で売買した場合、買い注文や売り注文が成立した日(約定日)から起算して3営業日後に受渡し(決済)が行われます。このため、権利確定日の2営業日前の日が権利付き最終日になります(権利確定日から起算すれば3営業日前)。

よって、正解は2(営業日前)となります。

2018年10月1日以降、国内の証券取引所に上場している内国株式の売買単位は100株に統一されています。

よって、正解は100(株)となります。

2014年3月以前は1,000株から1株までの8種類、2014年4月以降は100株と1,000株の2種類がありました。〔②について〕

売買価格を明示せず、その場に出ている価格で約定する注文方法は「成行注文」です。

よって、正解は成行(注文)となります。

〔③について〕

証券取引所における株式の売買には、価格優先の原則と時間優先の原則があります。

- 価格優先の原則

- 同一銘柄に対する複数の売り(買い)の指値注文がある場合、価格の低い(高い)注文を優先する。成行注文は指値注文より優先する。

- 時間優先の原則

- 同一銘柄に対する複数の同値の注文がある場合、注文時刻の早い注文が優先して約定する。

〔④、⑤について〕

Aさんは大口株主等ではありませんから、上場株式の配当を受け取る際には計20.315%(所得税15%、復興特別所得税0.315%、住民税5%)が源泉徴収されます。

よって、④は15.315(%)、⑤は5(%)が正解となります。

〔⑥、⑦について〕

株式の配当控除率は、下表のとおり課税総所得金額等によって変わります。

所得税 10万円×10%=10,000円

住民税 10万円×2.8%=2,800円

よって、⑥は10,000(円)、⑦は2,800(円)が正解です。

〔⑧について〕

国内上場株式を普通取引で売買した場合、買い注文や売り注文が成立した日(約定日)から起算して3営業日後に受渡し(決済)が行われます。このため、権利確定日の2営業日前の日が権利付き最終日になります(権利確定日から起算すれば3営業日前)。

よって、正解は2(営業日前)となります。

広告

広告