FP1級 2021年9月学科試験 問49

問49

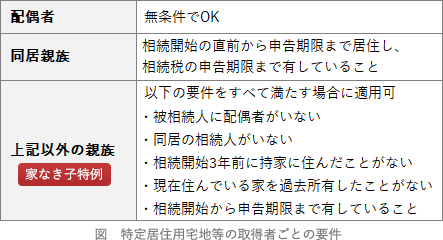

「小規模宅地等についての相続税の課税価格の計算の特例」(以下、「本特例」という)に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 特定居住用宅地等(300㎡)、特定事業用宅地等(430㎡)の2つの宅地を相続により取得した場合、2つの宅地の面積の合計が730㎡以下となるため、2つの宅地のすべての面積について本特例の適用を受けることができる。

- 被相続人の居住の用に供されていた宅地を被相続人の親族でない者が遺贈により取得した場合、その者が被相続人と同居していた等の所定の要件を満たせば、当該宅地は特定居住用宅地等として本特例の適用を受けることができる。

- 被相続人の居住の用に供されていた宅地を被相続人と同居していた被相続人の子が相続により取得した場合であっても、その子が相続開始前3年以内に国内にあるその者またはその者の配偶者の所有する家屋に居住したことがあれば、当該宅地は特定居住用宅地等として本特例の適用を受けることはできない。

- 被相続人の居住の用に供されていた宅地について、配偶者居住権を設定し、被相続人と同居していた配偶者が配偶者居住権に基づく敷地利用権を、同じく同居していた子がその敷地所有権を相続により取得した場合、敷地利用権と敷地所有権の双方について、特定居住用宅地等として本特例の適用を受けることができる。

広告

広告

正解 4

問題難易度

肢116.0%

肢216.4%

肢331.0%

肢436.6%

肢216.4%

肢331.0%

肢436.6%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

- 不適切。特定事業用宅地等と特定同族会社事業用宅地は合計で400㎡まで、特定居住用宅地等は330㎡が限度面積です。2つを併用すると730㎡まで適用を受けられます。

特定事業用宅地等は最大で400㎡ですので「430㎡-400㎡=30㎡」になり、30㎡は適用を受けることができません。特定居住用宅地等(200㎡)、特定事業用宅地等(200㎡)、特定同族会社事業用宅地等(200㎡)の3つの宅地を相続により取得した場合、3つの宅地のすべての面積について本特例の適用を受けることができる。(2018.1-49-1)特定居住用宅地等(300㎡)、特定事業用宅地等(200㎡)、特定同族会社事業用宅地等(200㎡)の3つの宅地を相続により取得した場合、3つの宅地のすべての面積について本特例の適用を受けることができる。(2017.1-49-3)「特定居住用宅地等(280㎡)」と「特定事業用宅地等(440㎡)」を取得した場合、適用対象面積の合計が730㎡以下となるため、両方の宅地のすべての面積について、本特例の適用を受けることができる。(2015.1-49-3)「特定居住用宅地等」と「特定事業用宅地等」の2つの宅地を取得した場合、適用対象面積の調整はせず、それぞれの適用対象面積の限度まで本特例の適用を受けることができる。(2014.9-49-4)「特定事業用宅地等」と「貸付事業用宅地等」の2つの宅地を取得した場合、適用対象面積の調整はせず、それぞれの適用対象面積まで本特例の適用を受けることが可能となる。(2014.1-49-4) - 不適切。特定居住用宅地等の取得者は、被相続人の配偶者または親族でなければいけません。親族でない者が取得した場合には本特例の適用を受けることはできません。

被相続人の居住の用に供されていた宅地を被相続人の親族でない者が遺贈により取得した場合、その者が相続開始の直前において被相続人と同居していたときは、当該宅地は特定居住用宅地等として本特例の適用を受けることができる。(2020.9-49-2)被相続人の居住の用に供されていた宅地を被相続人の子が相続により取得した場合、その子が相続の開始の直前において被相続人と同居していなければ、当該宅地は特定居住用宅地等として本特例の適用を受けることはできない。(2018.1-49-3)

被相続人の居住の用に供されていた宅地を被相続人の親族でない者が遺贈により取得した場合、その者が相続開始の直前において被相続人と同居していたときは、当該宅地は特定居住用宅地等として本特例の適用を受けることができる。(2020.9-49-2)被相続人の居住の用に供されていた宅地を被相続人の子が相続により取得した場合、その子が相続の開始の直前において被相続人と同居していなければ、当該宅地は特定居住用宅地等として本特例の適用を受けることはできない。(2018.1-49-3) - 不適切。被相続人の同居していた親族が取得した場合は、申告期限まで継続して居住し、相続税の申告期限まで保有することで、要件を満たしますので、特定居住用宅地等として小規模宅地の特例を受けることが可能です。被相続人であるAさんの居住の用に供されていた宅地を、相続開始の直前においてAさんと同居していたAさんの子Bさんが相続により取得した場合、子Bさんが相続開始前3年以内に子Bさんの所有する家屋に居住したことがあったとしても、当該宅地について特定居住用宅地等として本特例の適用を受けることができる。(2025.1-49-1)被相続人であるAさんの居住の用に供されていた宅地を、相続開始の直前においてAさんと同居していたAさんの子Bさんが相続により取得した場合、子Bさんが相続開始前3年以内に子Bさんまたは子Bさんの配偶者の所有する家屋に居住したことがあったとしても、当該宅地は特定居住用宅地等として本特例の適用を受けることができる。(2022.9-49-1)

- [適切]。配偶者居住権が設定された敷地の相続税評価額は、その配偶者居住権に基づく敷地利用権の分だけ下がります。

居住建物の敷地の価額=居住建物の敷地の相続税評価額-敷地利用権の価額

小規模宅地の評価減の特例は、敷地利用権と敷地所有権の両方に適用することができます。所有権部分だけにしか適用されないとした場合、配偶者居住権の設定が税額上不利に働いてしまうことになるからです。

広告

広告