FP1級 2021年9月 応用編 問55

Aさん(50歳)は、上場株式への投資を行いたいと考えている。Aさんは、同業種の国内企業であり、東京証券取引所市場第一部に上場しているX社およびY社に興味を持ち、連結財務諸表などから作成した財務データ等を参考にして投資判断を行いたいと考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ〉(単位:百万円) 〈X社とY社の株式に関するデータ〉

〈X社とY社の株式に関するデータ〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

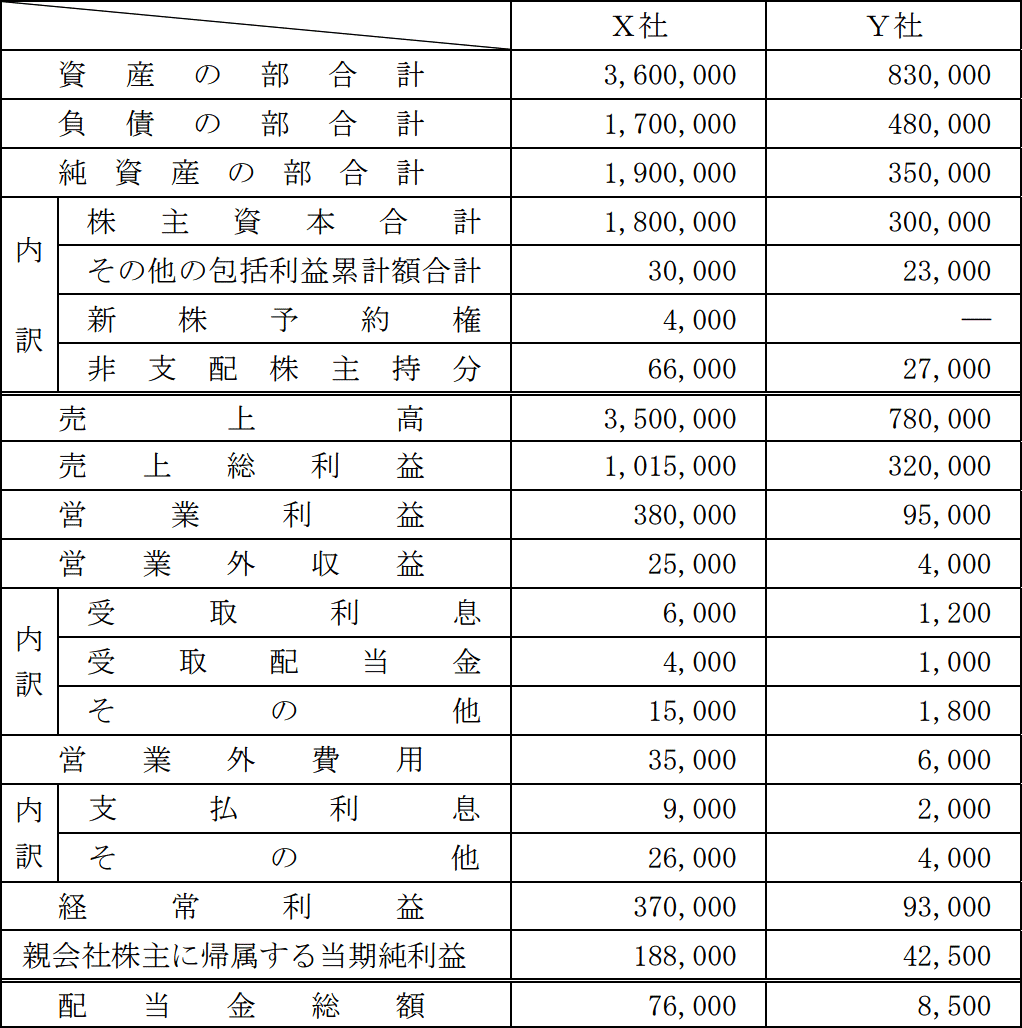

〈X社とY社の財務データ〉(単位:百万円)

- X社

- 株価3,600円、発行済株式総数8億株、1株当たり配当金95円(年間)

- Y社

- 株価1,200円、発行済株式総数2億5,000万株、1株当たり配当金34円(年間)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問55

《設例》の〈X社とY社の財務データ〉に基づいて、①Y社のサスティナブル成長率と②Y社の使用総資本事業利益率をそれぞれ求めなさい。〔計算過程〕を示し、〈答〉は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。

| ①% |

| ②% |

広告

広告

正解

| ① 10.53(%) (42,500百万円350,000百万円-27,000百万円×100)×(1-8,500百万円42,500百万円)=10.53%(小数点以下第3位四捨五入) |

| ② 11.71(%) 95,000百万円+1,200百万円+1,000百万円830,000百万円×100=11.71%(小数点以下第3位四捨五入)

|

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔①について〕

サスティナブル成長率は、外部資金調達を行わずに内部留保の再投資のみで実現可能な成長率のことで、以下の算式で求めます。

サスティナブル成長率(%)=内部留保率×自己資本利益率×100

【内部留保率】

内部留保率は、当期純利益に対する内部留保額の割合で「内部留保額÷当期純利益×100」で求めます。内部留保額とは、当期純利益のうち配当に充てられなかった額ですから「当期純利益-配当金総額」で計算します。※模範解答のように「1-配当性向」で求めることもできます。

X社の当期純利益は42,500、配当金総額は8,500なので、内部留保率は、

42,500-8,50042,500×100=80%

【自己資本利益率】

自己資本利益率は、自己資本に対してどの程度の利益を上げたかを示す指標で「当期純利益÷自己資本×100」で求めます。自己資本の額は、純資産の額から「新株予約権」と「非支配株主持分」の2つを除いた「350,000-27,000=323,000」なので、Y社の自己資本利益率は、

42,500÷323,000×100=13.157…%

以上より、Y社のサスティナブル成長率は、

80%×13.157…%×100

(パーセントは小数に直して計算)

=0.8×0.13157…×100=10.526…%

(小数点以下第3位四捨五入)10.53%

よって、正解は10.53(%)となります。

〔②について〕

使用総資本事業利益率は「事業利益÷総資本×100」で求めます。事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

Y社の事業利益は「95,000+1,200+1,000=97,200」、総資本(=総資産)は830,000なので、

97,200÷830,000×100=11.710…%

(小数点以下第3位四捨五入)11.71%

よって、正解は11.71(%)となります。

サスティナブル成長率は、外部資金調達を行わずに内部留保の再投資のみで実現可能な成長率のことで、以下の算式で求めます。

サスティナブル成長率(%)=内部留保率×自己資本利益率×100

【内部留保率】

内部留保率は、当期純利益に対する内部留保額の割合で「内部留保額÷当期純利益×100」で求めます。内部留保額とは、当期純利益のうち配当に充てられなかった額ですから「当期純利益-配当金総額」で計算します。※模範解答のように「1-配当性向」で求めることもできます。

X社の当期純利益は42,500、配当金総額は8,500なので、内部留保率は、

42,500-8,50042,500×100=80%

【自己資本利益率】

自己資本利益率は、自己資本に対してどの程度の利益を上げたかを示す指標で「当期純利益÷自己資本×100」で求めます。自己資本の額は、純資産の額から「新株予約権」と「非支配株主持分」の2つを除いた「350,000-27,000=323,000」なので、Y社の自己資本利益率は、

42,500÷323,000×100=13.157…%

以上より、Y社のサスティナブル成長率は、

80%×13.157…%×100

(パーセントは小数に直して計算)

=0.8×0.13157…×100=10.526…%

(小数点以下第3位四捨五入)10.53%

よって、正解は10.53(%)となります。

〔②について〕

使用総資本事業利益率は「事業利益÷総資本×100」で求めます。事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

Y社の事業利益は「95,000+1,200+1,000=97,200」、総資本(=総資産)は830,000なので、

97,200÷830,000×100=11.710…%

(小数点以下第3位四捨五入)11.71%

よって、正解は11.71(%)となります。

広告

広告