FP1級 2021年9月 応用編 問56

Aさん(50歳)は、上場株式への投資を行いたいと考えている。Aさんは、同業種の国内企業であり、東京証券取引所市場第一部に上場しているX社およびY社に興味を持ち、連結財務諸表などから作成した財務データ等を参考にして投資判断を行いたいと考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ〉(単位:百万円) 〈X社とY社の株式に関するデータ〉

〈X社とY社の株式に関するデータ〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

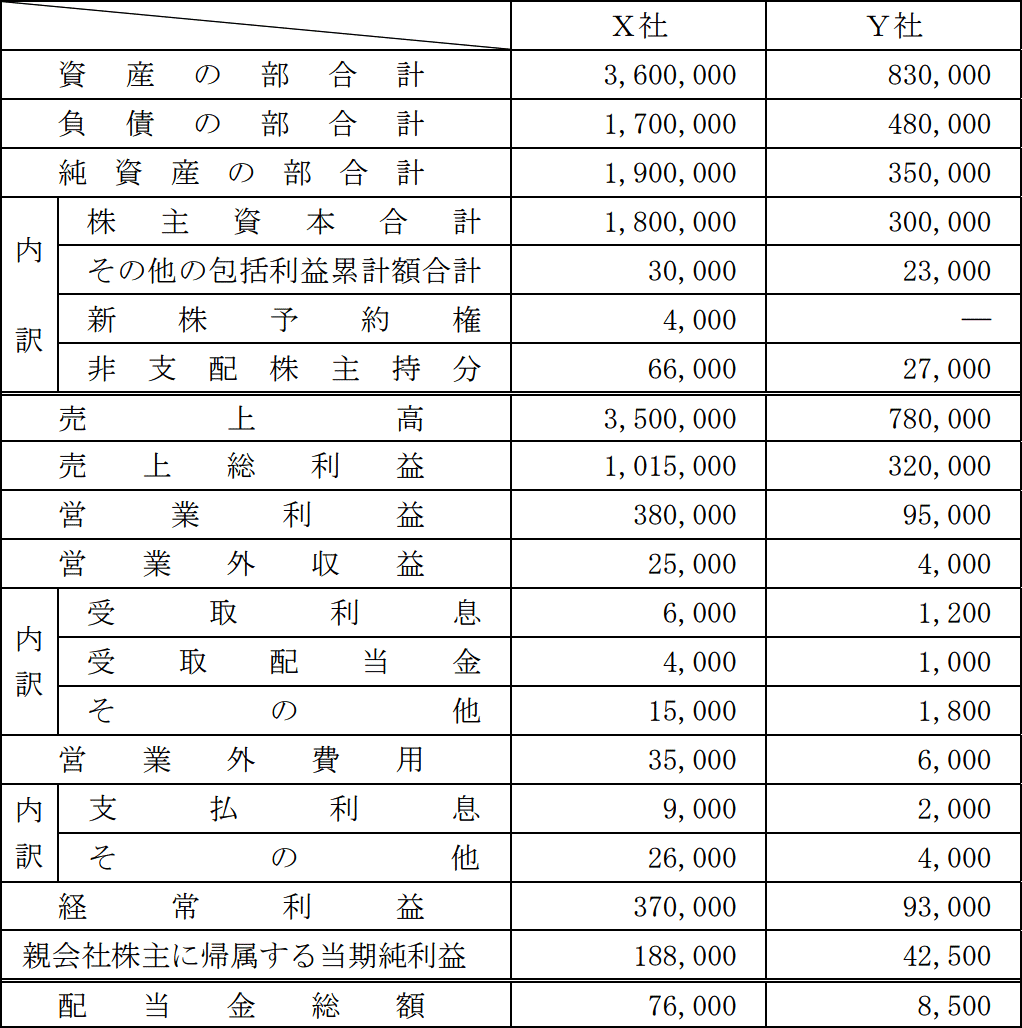

〈X社とY社の財務データ〉(単位:百万円)

- X社

- 株価3,600円、発行済株式総数8億株、1株当たり配当金95円(年間)

- Y社

- 株価1,200円、発行済株式総数2億5,000万株、1株当たり配当金34円(年間)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問56

《設例》の〈X社とY社の財務データ〉に基づいて、X社の損益分岐点比率を求めなさい。〔計算過程〕を示すこと。なお、計算過程においては端数処理せず、〈答〉は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。また、変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しいものとする。

| % |

広告

広告

正解

| 62.56(%) 1,015,000百万円-380,000百万円=635,000百万円

1,015,000百万円÷3,500,000百万円=0.29 635,000百万円÷0.293,500,000百万円=62.56%(小数点以下第3位四捨五入) |

分野

科目:C.金融資産運用細目:5.株式投資

解説

損益分岐点比率は、売上高に対する損益分岐点売上高の割合です。主に収益性をみる指標であり、値が低いほど売上の減少に対しての耐性が高く安全といえます。損益分岐点比率は以下の算式で求めます。

損益分岐点比率(%)=損益分岐点売上高売上高×100

損益分岐点売上高は以下の式で求めます。

限界利益率=限界利益÷売上高

損益分岐点売上高=固定費÷限界利益率

本問では「変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しい」とあります。限界利益は「売上高-変動費」、売上総利益は「売上高-売上原価」なので、「限界利益=売上総利益」と考えることができます。また「営業利益=売上総利益-販管費」より、固定費は「売上総利益-営業利益」で計算できます。

限界利益は売上総利益と同額の1,015,000、固定費は「1,015,000-380,000=635,000」、売上高は3,500,000なので、

限界利益率=1,015,000÷3,500,000=0.29

損益分岐点売上高=635,000÷0.29=2,189,655.172…

計算途中で端数処理をしないという条件があるので、上記の値をそのまま売上高で割って、損益分岐点比率を求めます。

2,189,655.172…3,500,000×100=62.561…%

(小数点以下第3位四捨五入)62.56%

よって、正解は62.56(%)となります。

損益分岐点比率(%)=損益分岐点売上高売上高×100

損益分岐点売上高は以下の式で求めます。

限界利益率=限界利益÷売上高

損益分岐点売上高=固定費÷限界利益率

本問では「変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しい」とあります。限界利益は「売上高-変動費」、売上総利益は「売上高-売上原価」なので、「限界利益=売上総利益」と考えることができます。また「営業利益=売上総利益-販管費」より、固定費は「売上総利益-営業利益」で計算できます。

限界利益は売上総利益と同額の1,015,000、固定費は「1,015,000-380,000=635,000」、売上高は3,500,000なので、

限界利益率=1,015,000÷3,500,000=0.29

損益分岐点売上高=635,000÷0.29=2,189,655.172…

計算途中で端数処理をしないという条件があるので、上記の値をそのまま売上高で割って、損益分岐点比率を求めます。

2,189,655.172…3,500,000×100=62.561…%

(小数点以下第3位四捨五入)62.56%

よって、正解は62.56(%)となります。

広告

広告