FP1級 2021年9月 応用編 問59(改題)

小売業を営むX株式会社(資本金30,000千円、青色申告法人、同族会社かつ非上場会社で株主はすべて個人、租税特別措置法上の中小企業者等に該当し、適用除外事業者ではない。以下、「X社」という)の2027年3月期(2026年4月1日~2027年3月31日。以下、「当期」という)における法人税の確定申告に係る資料は、以下のとおりである。

〈資料〉

〈資料〉

- 減価償却費に関する事項

当期における減価償却費は、その全額について損金経理を行っている。このうち、器具備品の減価償却費は3,000千円であるが、その償却限度額は2,800千円であった。一方、建物の減価償却費は5,800千円であるが、その償却限度額は6,000千円であった。なお、前期からの繰越償却超過額が当該建物について350千円ある。 - 役員給与に関する事項

当期において、取締役のAさんに対して支給した役員給与は、2026年4月分から2026年11月分までは月額800千円であったが、2026年12月分から2027年3月分までは月額1,000千円に増額した。このAさんに対する役員給与について、増額する臨時改定事由は特になく、X社は所轄税務署長に対して事前確定届出給与に関する届出書を提出していない。 - 役員退職金に関する事項

当期において、退任した取締役のBさんに対して役員退職金を35,000千円支給した。この役員退職金の税法上の適正額は、最終報酬月額800千円、役員在任期間15年、功績倍率2.5倍として功績倍率方式により算定した金額が妥当であると判断されたため、支給額のうち功績倍率方式により計算された適正額を上回る部分については、別表四において自己否認を行うことにした。 - 税額控除に関する事項

当期における「給与等の支給額が増加した場合の法人税額の特別控除」に係る税額控除額が250千円ある。 - 「法人税、住民税及び事業税」等に関する事項

- 損益計算書に表示されている「法人税、住民税及び事業税」は、預金の利子について源泉徴収された所得税額30千円・復興特別所得税額630円および当期確定申告分の見積納税額2,500千円の合計額2,530,630円である。なお、貸借対照表に表示されている「未払法人税等」の金額は2,500千円である。

- 当期中に「未払法人税等」を取り崩して納付した前期確定申告分の事業税(特別法人事業税を含む)は730千円である。

- 源泉徴収された所得税額および復興特別所得税額は、当期の法人税額から控除することを選択する。

- 中間申告および中間納税については、考慮しないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問59

法人税に関する以下の文章の空欄①~⑧に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈青色申告法人の欠損金の繰越控除〉

「2026年4月1日から2027年3月31日までの間に開始する事業年度において、損金の額に算入することができる欠損金額は、事業年度終了の日における資本金の額または出資金の額が(①)円以下の中小法人等については、繰越欠損金控除前の所得の金額が限度となりますが、中小法人等以外の法人については、繰越欠損金控除前の所得の金額の(②)%相当額が限度となります。

2021年度税制改正により、カーボンニュートラル、DX、事業再構築・再編等に係る投資額の範囲内において、繰越欠損金の控除上限を、最長(③)年間、現行の(②)%から最大100%まで引き上げる特例が創設されています。特例の対象となる欠損金は、原則として、2020年度および2021年度に生じた欠損金になります」 - 〈中小企業の経営資源の集約化に資する税制(経営資源集約化税制)〉

「2025年度税制改正により、中小企業の経営資源の集約化に資する税制(経営資源集約化税制)が2年間延長されています。M&Aによる規模拡大を通じた中小企業の生産性向上と増加する廃業に伴う地域の経営資源の散逸の回避の双方を実現することを目的として、『設備投資減税・準備金の積立』の2つの措置をセットで適用することを可能とする税制です。

中小企業経営強化税制において、M&Aの効果を高める設備として「経営資源集約化設備(D類型)」が追加されています。D類型の対象は、計画終了年度に修正(④)または有形固定資産回転率が一定以上上昇する経営力向上計画を実施するために必要不可欠な設備とされています。

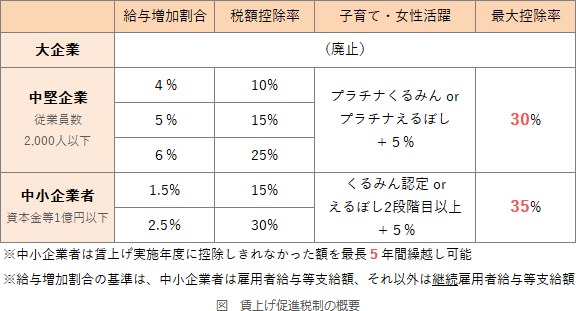

また、2026年度税制改正により、中小企業向け賃上げ促進税制の上乗せ措置における教育訓練費の要件は廃止することとされました。しかし、雇用者給与等支給額を前年度比(⑤)%以上引き上げ、かつ、教育訓練費の額を前年度比□□□%以上増加させる等の一定の要件を満たした場合、引き続き賃上げ促進税制の上乗せ措置の適用により、雇用者給与等支給額の増加額の最大(⑥)%を税額控除(法人税額の20%相当額が上限)することができます。

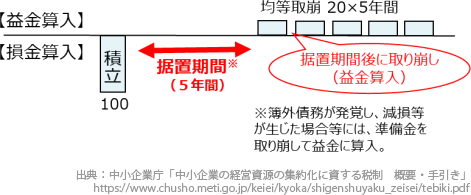

中小企業等経営強化法の経営力向上計画の認定を受けた中小企業者が、M&A実施後の株式等の価格の低落による損失に備えるために、その株式等の取得価額の(⑦)%以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、当該金額をその事業年度の損金の額に算入することができます。中小企業事業再編投資損失準備金は、取得した株式等を継続保有していれば、積み立てた事業年度終了の日の翌日から(⑧)年間は据置き、その後の(⑧)年間で準備金残高の均等額を取り崩して、益金の額に算入します」

| ①円 |

| ②% |

| ③年間 |

| ④ |

| ⑤% |

| ⑥% |

| ⑦% |

| ⑧年間 |

広告

広告

正解

| ① 1億(円) |

| ② 50(%) |

| ③ 5(年間) |

| ④ ROA |

| ⑤ 2.5(%) |

| ⑥ 35(%) |

| ⑦ 70(%) |

| ⑧ 5(年間) |

分野

科目:D.タックスプランニング細目:10.法人税

解説

〔①、②について〕

損金に算入できる欠損金額は、中小法人等については繰越欠損金控除前の所得金額まで、中小法人等以外の法人は繰越欠損金控除前の所得金額の50%までとなります。中小法人等とは、原則として、普通法人のうち資本金または出資金の額が1億円以下である法人をいいます。

よって、①は1億(円)、②は50(%)が正解となります。

〔③について〕

中小法人等以外の法人が、産業競争力強化法の事業適応事業者の認定を受け、認定を受けた事業適応計画に基づいてカーボンニュートラル、DX(デジタルトランスフォーメーション)、事業再構築・再編等に向けた投資を行っている場合、コロナ禍の影響が著しかった2020年4月1日~2021年3月31日を含む事業年度において生じた欠損金額(特例欠損金額)について、最大5年間、当該投資額の範囲内で繰越欠損金の控除限度額が所得金額の100%となる特例があります。

よって、正解は5(年間)です。

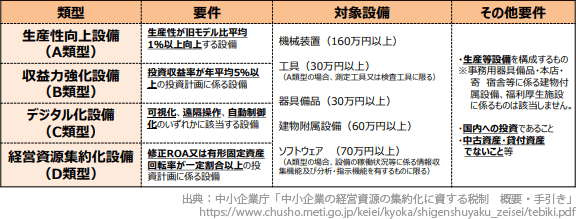

〔④について〕

中小企業経営強化税制は、中小企業等経営強化法の経営力向上計画の認定を受けた事業者が、経営力向上に著しく資する設備(経営力向上設備等)を新規に取得したときに7%(資本金の額3,000万円以下の事業者は10%)または取得価額の即時償却の適用を受けられる特例です。本特例の適用対象となる経営力向上設備等とは次の4種類です。

よって、正解はROAとなります。 〔⑤、⑥について〕

〔⑤、⑥について〕

中小企業者向けの賃上げ促進税制では、雇用者給与等支給額を前事業年度と比較して1.5%以上増加させた場合に、雇用者給与増加額の15%の税額控除を受けられるのが原則的な要件ですが、いくつかの上乗せ措置があります。

まず、給与増加割合が2.5%以上である場合には税額控除割合が15%加算されます。さらに、当事業年度にくるみん認定以上またはえるぼし認定(2段階目)以上を取得した場合には税額控除割合が5%加算されます。

すべての上乗せ要件を満たした場合、税額控除割合は最大で「15+15+5=35%」となります。

よって、⑤は2.5(%)、⑥は35(%)が正解となります。 〔⑦、⑧について〕

〔⑦、⑧について〕

中小企業事業再編投資損失準備金の特例は、中小企業等経営強化法の経営力向上計画(事業承継等事前調査[デューデリジェンス]を実施予定であるものに限る)の認定を受けた事業者が計画に沿ってM&Aを実施した際に、株式等の価格の低落による損失に備えるために準備金として会計処理した額のうち、取得価額の70%を限度にその事業年度の損金に算入することができる特例です。準備金の取崩要件に該当したときには準備金を取り崩して益金に算入するほか、据置期間(5年間)経過後は5年かけて準備金を均等額で取崩し、益金の額に算入します。

よって、⑦は70(%)、⑧は5(年間)が正解となります。

損金に算入できる欠損金額は、中小法人等については繰越欠損金控除前の所得金額まで、中小法人等以外の法人は繰越欠損金控除前の所得金額の50%までとなります。中小法人等とは、原則として、普通法人のうち資本金または出資金の額が1億円以下である法人をいいます。

よって、①は1億(円)、②は50(%)が正解となります。

〔③について〕

中小法人等以外の法人が、産業競争力強化法の事業適応事業者の認定を受け、認定を受けた事業適応計画に基づいてカーボンニュートラル、DX(デジタルトランスフォーメーション)、事業再構築・再編等に向けた投資を行っている場合、コロナ禍の影響が著しかった2020年4月1日~2021年3月31日を含む事業年度において生じた欠損金額(特例欠損金額)について、最大5年間、当該投資額の範囲内で繰越欠損金の控除限度額が所得金額の100%となる特例があります。

よって、正解は5(年間)です。

〔④について〕

中小企業経営強化税制は、中小企業等経営強化法の経営力向上計画の認定を受けた事業者が、経営力向上に著しく資する設備(経営力向上設備等)を新規に取得したときに7%(資本金の額3,000万円以下の事業者は10%)または取得価額の即時償却の適用を受けられる特例です。本特例の適用対象となる経営力向上設備等とは次の4種類です。

- 生産性向上設備(A類型)

- 生産性が旧モデルよりも年平均1%以上向上する設備

- 収益力強化設備(B類型)

- 投資利益率が年平均7%以上向上する設備

- 経営資源集約化設備(D類型)

- 認定経営力向上計画に従ってM&Aを行った後に取得するM&Aの効果を高める設備であって、修正ROA※1または有形固定資産回転率※2が計画期間に応じて一定以上のもの

※1 (減価償却費および研究開発費を控除する前の営業利益の額)÷総資産

※2 売上高÷有形固定資産の帳簿価額 - 経営規模拡大設備(E類型)

- 生産性向上に資する設備の導入に伴って新増設される建物とその附属設備(1,000万円以上)など

投資利益率年平均7%以上の向上、売上高100億円超を目指すロードマップの作成、売上高成長率年平均10%以上を目指すなどの要件あり

よって、正解はROAとなります。

中小企業者向けの賃上げ促進税制では、雇用者給与等支給額を前事業年度と比較して1.5%以上増加させた場合に、雇用者給与増加額の15%の税額控除を受けられるのが原則的な要件ですが、いくつかの上乗せ措置があります。

まず、給与増加割合が2.5%以上である場合には税額控除割合が15%加算されます。さらに、当事業年度にくるみん認定以上またはえるぼし認定(2段階目)以上を取得した場合には税額控除割合が5%加算されます。

すべての上乗せ要件を満たした場合、税額控除割合は最大で「15+15+5=35%」となります。

よって、⑤は2.5(%)、⑥は35(%)が正解となります。

中小企業事業再編投資損失準備金の特例は、中小企業等経営強化法の経営力向上計画(事業承継等事前調査[デューデリジェンス]を実施予定であるものに限る)の認定を受けた事業者が計画に沿ってM&Aを実施した際に、株式等の価格の低落による損失に備えるために準備金として会計処理した額のうち、取得価額の70%を限度にその事業年度の損金に算入することができる特例です。準備金の取崩要件に該当したときには準備金を取り崩して益金に算入するほか、据置期間(5年間)経過後は5年かけて準備金を均等額で取崩し、益金の額に算入します。

よって、⑦は70(%)、⑧は5(年間)が正解となります。

広告

広告