FP1級 2021年9月 応用編 問61

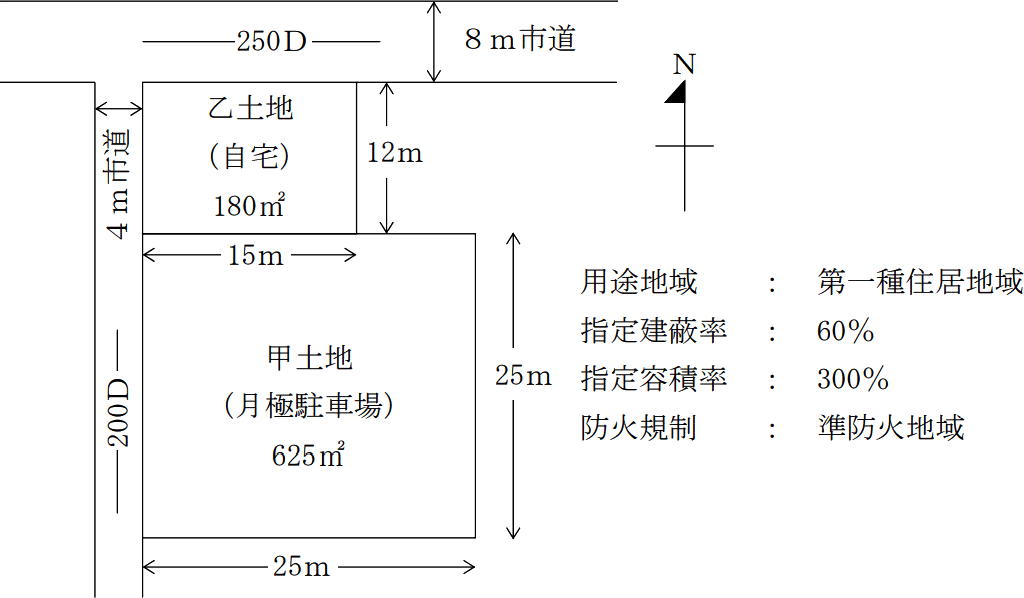

Aさん(60歳)は、12年前に父親の相続により取得したM市内(三大都市圏)の甲土地(月極駐車場の敷地)および乙土地(自宅の敷地)を所有している。自宅の建物は、父親が50年前に建築したものであり、老朽化が進んでいる。Aさんは、自宅の建物とその敷地である乙土地を売却し、駅前のマンションを購入して転居したいと思っている。

また、甲土地は、父親の存命中から月極駐車場として賃貸しているが、収益率は高くない。Aさんは、甲土地を売却することや、甲土地上に賃貸マンションを建築することを検討している。

甲土地および乙土地の概要は、以下のとおりである。

〈甲土地および乙土地の概要〉

また、甲土地は、父親の存命中から月極駐車場として賃貸しているが、収益率は高くない。Aさんは、甲土地を売却することや、甲土地上に賃貸マンションを建築することを検討している。

甲土地および乙土地の概要は、以下のとおりである。

〈甲土地および乙土地の概要〉

- 甲土地は625㎡の正方形の土地であり、乙土地は180㎡の長方形の土地である。

- 乙土地、甲土地と乙土地を一体とした土地は、建蔽率の緩和について特定行政庁が指定する角地である。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問61

甲土地および自宅(建物とその敷地である乙土地)の譲渡に関する以下の文章の空欄①~④に入る最も適切な数値を、解答用紙に記入しなさい。また、空欄⑤に入る最も適切な文章を、下記〈空欄⑤の選択肢〉のなかから選び、その記号を解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈条件〉

空欄③・④は、100円未満を切り捨てること。

また、本問の譲渡所得以外の所得や所得控除等は考慮しないものとする。

〈空欄⑤の選択肢〉

- 〈甲土地の売却〉

「譲渡した年の1月1日における所有期間が(①)年を超える土地等を優良住宅地等のために譲渡した場合、優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例の適用を受けることができます。本特例の適用を受けた場合、課税長期譲渡所得金額が(②)万円以下の部分については、□□□%の軽減税率が適用されます」 - 〈自宅(建物とその敷地である乙土地)の売却〉

「Aさんが、下記の資料および条件に基づき、現在の自宅を譲渡し、自宅を買い換えて、居住用財産を譲渡した場合の3,000万円の特別控除および居住用財産を譲渡した場合の長期譲渡所得の課税の特例の適用を受けた場合、当該譲渡所得の金額に係る所得税および復興特別所得税、住民税の合計額は(③)円となります」 - 「Aさんが、下記の資料および条件に基づき、現在の自宅を譲渡し、自宅を買い換えて、特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例の適用を受けた場合、当該譲渡所得の金額に係る所得税および復興特別所得税、住民税の合計額は(④)円となります。Aさんが、本特例の適用を受けた場合、買換資産は譲渡資産の(⑤)」

- 譲渡資産(自宅)の譲渡価額

- 6,000万円

- 譲渡資産(自宅)の取得費

- 不明

- 譲渡費用

- 300万円

- 買換資産(マンション)の取得価額

- 5,500万円

〈条件〉

空欄③・④は、100円未満を切り捨てること。

また、本問の譲渡所得以外の所得や所得控除等は考慮しないものとする。

〈空欄⑤の選択肢〉

- 取得価額および取得時期を引き継ぎます

- 取得価額を引き継ぎ、取得時期は引き継ぎません

- 取得価額は引き継ぎませんが、取得時期を引き継ぐことになります

- 取得価額および取得時期の引継ぎはしないこととされています

| ①年 |

| ②万円 |

| ③円 |

| ④円 |

| ⑤ |

広告

広告

正解

| ① 5(年) |

| ② 2,000(万円) |

| ③ 3,410,400(円) |

| ④ 914,100(円) |

| ⑤ ロ |

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

〔①、②について〕

その年の1月1日時点で所有期間5年を超える土地等を、優良住宅地等のために譲渡したときは、課税長期譲渡所得2,000万円以下の部分の税率が、所得税10%、復興特別所得税0.21%、住民税4%に軽減されます。

よって、①は5(年)、②は2,000(万円)が正解となります。

〔③について〕

譲渡所得は「収入金額-(取得費+譲渡費用)」で求めるので、計算に必要な各要素を整理します。

6,000万円-(300万円+300万円)=5,400万円

3,000万円特別控除により、この金額から3,000万円が控除されるので、

5,400万円-3,000万円=2,400万円

長期譲渡所得の課税の特例(軽減税率の特例)の適用を受けた場合、6,000万円以下の部分について、所得税10%、復興特別所得税0.21%、住民税4%の軽減税率が適用されます(合計14.21%)。本問では全ての部分に軽減税率が適用されるので、合計税率14.21%を乗じて税額を求めます。本問では計算過程を示さない問題では部分点が期待できないので、まとめて計算していきましょう。

24,000,000円×14.21%=3,410,400円

よって、正解は3,410,400(円)です。

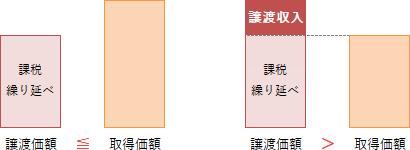

〔④について〕

「買換えの場合の長期譲渡所得の課税の特例」では、譲渡資産の価額が買換資産の価額以下であるときは譲渡がなかったものとされます。これに対して、譲渡資産の価額が買換資産の価額を上回るときは、その上回る部分が譲渡収入として譲渡課税が行われます。FP試験で譲渡所得金額が問われるのは後者の場面です。 本問では、買換資産と譲渡資産の差額である「6,000万円-5,500万円=500万円」が、譲渡収入として譲渡課税の対象となります。③より取得費は300万円、譲渡費用は300万円、合計で必要経費は600万円です。しかし、この600万円は6,000万円の譲渡資産の譲渡に要した金額ですから、全額を差し引くことはできず、そのうち収入金額500万円に相当する金額だけを計上します。収入金額500万円に係る取得費と譲渡費用の合計額は、

本問では、買換資産と譲渡資産の差額である「6,000万円-5,500万円=500万円」が、譲渡収入として譲渡課税の対象となります。③より取得費は300万円、譲渡費用は300万円、合計で必要経費は600万円です。しかし、この600万円は6,000万円の譲渡資産の譲渡に要した金額ですから、全額を差し引くことはできず、そのうち収入金額500万円に相当する金額だけを計上します。収入金額500万円に係る取得費と譲渡費用の合計額は、

600万円×500万円6,000万円=50万円

したがって、譲渡所得の金額は「500万円-50万円=450万円」となります。長期譲渡所得の本来の税率は、所得税15%、復興特別所得税0.315%、住民税5%の合計20.315%なので、

4,500,000円×20.315%=914,175円

(100円未満切捨て)914,100円

よって、正解は914,100(円)です。

〔⑤について〕

「買換えの場合の長期譲渡所得の課税の特例」は、それまでのキャピタルゲインに対する課税を次の譲渡のときまで繰り延べる制度であるため、買替資産の取得価額は譲渡資産の取得価額を引き継ぎます。一方、取得時期については買換資産を取得したときとなり、譲渡した居住用財産の取得時期を引き継ぐことはできません(所有期間は0からカウントされます)。

よって、正解はロ:取得価額を引き継ぎ、取得時期は引き継ぎませんとなります。

その年の1月1日時点で所有期間5年を超える土地等を、優良住宅地等のために譲渡したときは、課税長期譲渡所得2,000万円以下の部分の税率が、所得税10%、復興特別所得税0.21%、住民税4%に軽減されます。

よって、①は5(年)、②は2,000(万円)が正解となります。

〔③について〕

譲渡所得は「収入金額-(取得費+譲渡費用)」で求めるので、計算に必要な各要素を整理します。

- 収入金額 6,000万円

- 取得費(不明なので概算取得費)6,000万円×5%=300万円

- 譲渡費用 300万円

6,000万円-(300万円+300万円)=5,400万円

3,000万円特別控除により、この金額から3,000万円が控除されるので、

5,400万円-3,000万円=2,400万円

長期譲渡所得の課税の特例(軽減税率の特例)の適用を受けた場合、6,000万円以下の部分について、所得税10%、復興特別所得税0.21%、住民税4%の軽減税率が適用されます(合計14.21%)。本問では全ての部分に軽減税率が適用されるので、合計税率14.21%を乗じて税額を求めます。本問では計算過程を示さない問題では部分点が期待できないので、まとめて計算していきましょう。

24,000,000円×14.21%=3,410,400円

よって、正解は3,410,400(円)です。

〔④について〕

「買換えの場合の長期譲渡所得の課税の特例」では、譲渡資産の価額が買換資産の価額以下であるときは譲渡がなかったものとされます。これに対して、譲渡資産の価額が買換資産の価額を上回るときは、その上回る部分が譲渡収入として譲渡課税が行われます。FP試験で譲渡所得金額が問われるのは後者の場面です。

600万円×500万円6,000万円=50万円

したがって、譲渡所得の金額は「500万円-50万円=450万円」となります。長期譲渡所得の本来の税率は、所得税15%、復興特別所得税0.315%、住民税5%の合計20.315%なので、

4,500,000円×20.315%=914,175円

(100円未満切捨て)914,100円

よって、正解は914,100(円)です。

〔⑤について〕

「買換えの場合の長期譲渡所得の課税の特例」は、それまでのキャピタルゲインに対する課税を次の譲渡のときまで繰り延べる制度であるため、買替資産の取得価額は譲渡資産の取得価額を引き継ぎます。一方、取得時期については買換資産を取得したときとなり、譲渡した居住用財産の取得時期を引き継ぐことはできません(所有期間は0からカウントされます)。

よって、正解はロ:取得価額を引き継ぎ、取得時期は引き継ぎませんとなります。

広告

広告