FP1級 2021年9月 応用編 問62

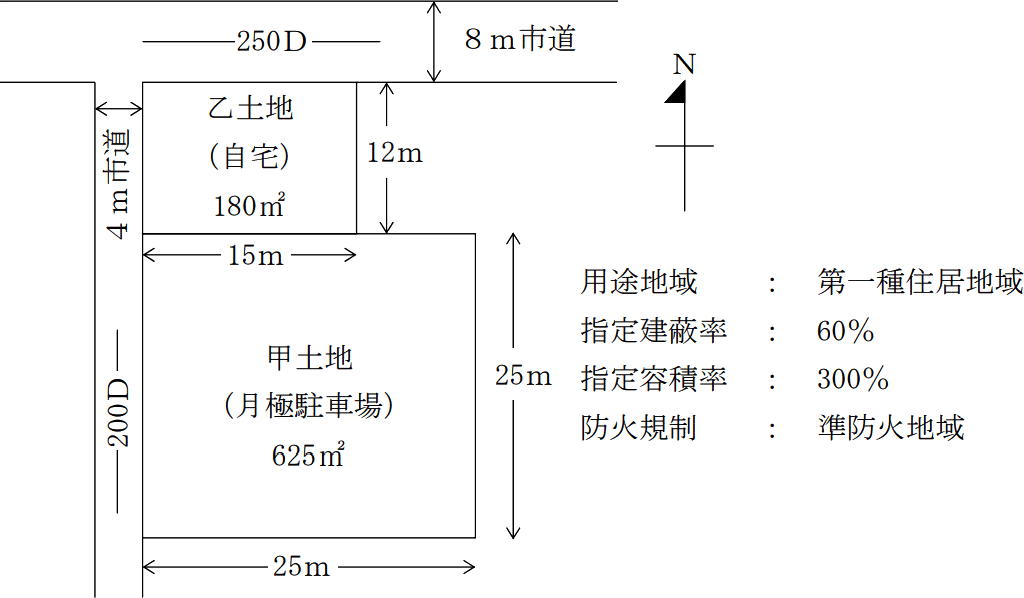

Aさん(60歳)は、12年前に父親の相続により取得したM市内(三大都市圏)の甲土地(月極駐車場の敷地)および乙土地(自宅の敷地)を所有している。自宅の建物は、父親が50年前に建築したものであり、老朽化が進んでいる。Aさんは、自宅の建物とその敷地である乙土地を売却し、駅前のマンションを購入して転居したいと思っている。

また、甲土地は、父親の存命中から月極駐車場として賃貸しているが、収益率は高くない。Aさんは、甲土地を売却することや、甲土地上に賃貸マンションを建築することを検討している。

甲土地および乙土地の概要は、以下のとおりである。

〈甲土地および乙土地の概要〉

また、甲土地は、父親の存命中から月極駐車場として賃貸しているが、収益率は高くない。Aさんは、甲土地を売却することや、甲土地上に賃貸マンションを建築することを検討している。

甲土地および乙土地の概要は、以下のとおりである。

〈甲土地および乙土地の概要〉

- 甲土地は625㎡の正方形の土地であり、乙土地は180㎡の長方形の土地である。

- 乙土地、甲土地と乙土地を一体とした土地は、建蔽率の緩和について特定行政庁が指定する角地である。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問62

甲土地の相続税評価額に関する以下の文章の空欄①~⑤に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈路線価〉

甲土地に面する道路に付された『200D』の数値は、1㎡当たりの価額を千円単位で表示した相続税路線価です。数値の後に表示されている『D』は、借地権割合が(①)%であることを示しています」 - 〈地積規模の大きな宅地の評価〉

地積規模の大きな宅地とは、三大都市圏では□□□㎡以上、三大都市圏以外の地域では(②)㎡以上の地積の宅地をいい、地積規模の大きな宅地の評価の対象となる宅地は、路線価地域においては、普通商業・併用住宅地区および普通住宅地区に所在するものになります。

ただし、(③)に所在する宅地(一部の区域を除く)、工業専用地域に所在する宅地、指定容積率が(④)%(東京都の特別区においては□□□%)以上の地域に所在する宅地は、地積規模の大きな宅地から除かれています」 - 〈貸家建付地の評価〉

「Aさんが甲土地に賃貸マンションを建設した場合、相続税の課税価格の計算上、甲土地は貸家建付地として評価されます。仮に、甲土地の自用地価額を1億2,500万円、借地権割合(①)%、借家権割合30%、賃貸割合90%とした場合、甲土地の貸家建付地としての相続税評価額は(⑤)万円となります」

| ①% |

| ②㎡ |

| ③ |

| ④% |

| ⑤万円 |

広告

広告

正解

| ① 60(%) |

| ② 1,000(㎡) |

| ③ 市街化調整区域 |

| ④ 400(%) |

| ⑤ 10,475(万円) |

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

〔①について〕

路線価に付されたアルファベットは借地権割合を表し、地域などによりA~Gの7区分に分かれます。"D"は借地権割合60%を表します。

よって、正解は60(%)となります。 〔②について〕

〔②について〕

地積規模の大きな宅地とは、大雑把に言ってしまえば「面積が一定規模以上の宅地」のことです。該当する土地については、通常の路線価方式や倍率方式をベースに、不整形地補正率や規模格差補正率を加味した特別の評価方法が適用されます。地積規模の大きな宅地に該当するのは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地です。よって、正解は1,000(㎡)となります。

〔③、④について〕

地積が基準以上であっても、以下のいずれかに該当するものは、地積規模の大きな宅地から除かれます。

〔⑤について〕

貸家建付地の評価額は、以下の算式で計算します。

自用地価額×(1-借地権割合×借家権割合×賃貸割合)

自用地価額1億2,500万円、借地権割合60%、借地権割合30%、賃貸割合90%とすると、貸家建付地としての相続税評価額は、

12,500万円×(1-60%×30%×90%)

=12,500万円×(1-0.162)

=12,500万円×0.838

=10,475万円(1億475万円)

よって、正解は10,475(万円)となります。

路線価に付されたアルファベットは借地権割合を表し、地域などによりA~Gの7区分に分かれます。"D"は借地権割合60%を表します。

よって、正解は60(%)となります。

地積規模の大きな宅地とは、大雑把に言ってしまえば「面積が一定規模以上の宅地」のことです。該当する土地については、通常の路線価方式や倍率方式をベースに、不整形地補正率や規模格差補正率を加味した特別の評価方法が適用されます。地積規模の大きな宅地に該当するのは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地です。よって、正解は1,000(㎡)となります。

〔③、④について〕

地積が基準以上であっても、以下のいずれかに該当するものは、地積規模の大きな宅地から除かれます。

- 市街化調整区域内の宅地

- 工業専用地域内の宅地

- 指定容積率が400%(東京都の特別区では300%)以上の地域に所在する宅地

- 大規模工場用地

〔⑤について〕

貸家建付地の評価額は、以下の算式で計算します。

自用地価額×(1-借地権割合×借家権割合×賃貸割合)

自用地価額1億2,500万円、借地権割合60%、借地権割合30%、賃貸割合90%とすると、貸家建付地としての相続税評価額は、

12,500万円×(1-60%×30%×90%)

=12,500万円×(1-0.162)

=12,500万円×0.838

=10,475万円(1億475万円)

よって、正解は10,475(万円)となります。

広告

広告