FP1級 2022年1月 応用編 問55

不動産賃貸業を営むAさん(45歳)は、短期の売買は望まず、財務の安全性を重視して、長期的なスタンスで投資したいと思っている。具体的には、上場企業X社に興味があり、下記の財務データを参考にして、投資判断を行いたいと考えている。そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

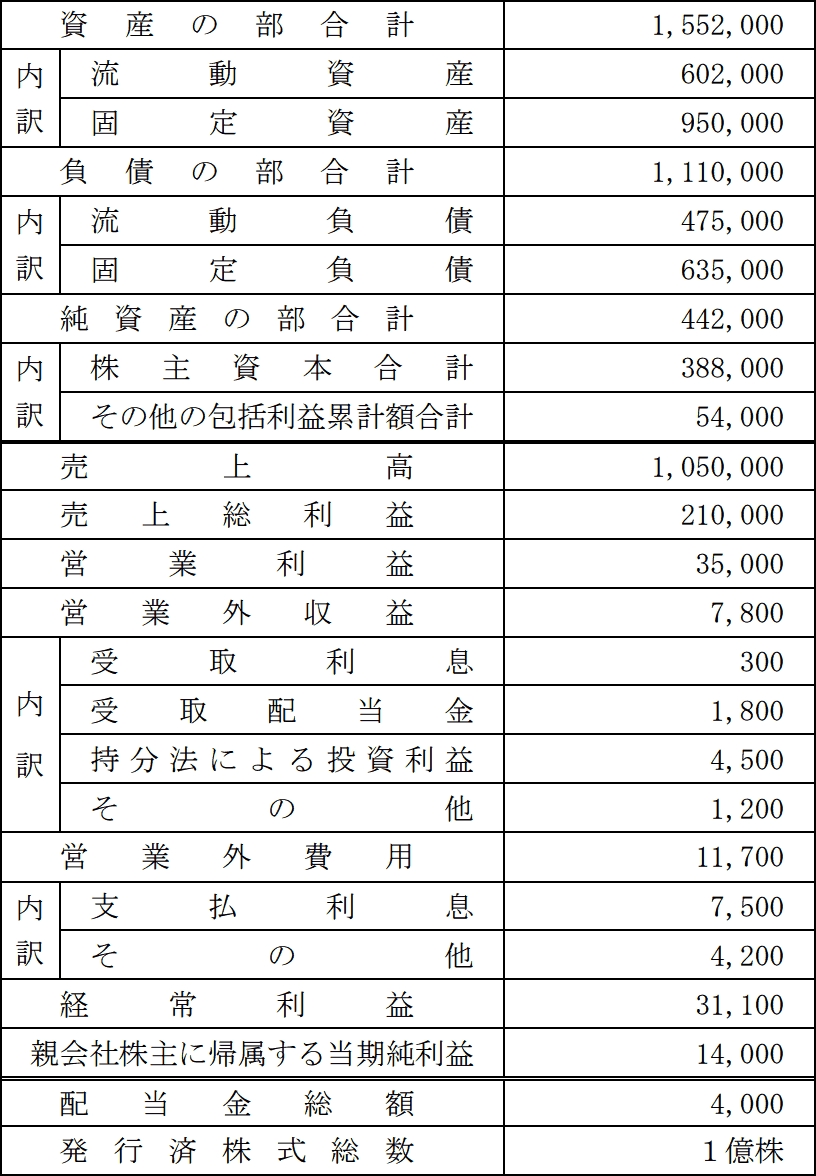

〈2025年3月期のX社の財務データ等〉(単位:百万円)

〈2025年3月期のX社の財務データ等〉(単位:百万円)

- 決算期:2026年3月31日(木)(配当の権利が確定する決算期末)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問55

《設例》の〈X社の財務データ等〉に基づいて、①固定長期適合率と②インタレスト・カバレッジ・レシオを、それぞれ求めなさい。〔計算過程〕を示し、〈答〉は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。

| ①% |

| ②倍 |

広告

広告

正解

| ① 88.21(%) 950,000百万円635,000百万円+388,000百万円+54,000百万円×100 =88.21%(小数点以下第3位四捨五入) |

| ② 5.55(倍) 35,000百万円+300百万円+1,800百万円+4,500百万円7,500百万円×100

=5.55倍(小数点以下第3位四捨五入) |

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔①について〕

固定長期適合率は、固定比率(固定資産÷自己資本×100)の分母に固定負債を加えたもので、自己資本と固定負債の合計に対する固定資産の割合を示します。100%以下が安全性の目安とされます。

固定長期適合率(%)=固定資産自己資本+固定負債×100

固定資産は950,000、自己資本は純資産額から「新株予約権」と「非支配株主持分」の2つを除いた額ですが本問ではどちらもないので純資産額そのままの442,000、固定負債は635,000です。したがって、固定長期適合率は、

950,000442,000+635,000×100=88.207…%

(小数点以下第3位四捨五入)88.21%

よって、正解は88.21(%)となります。

〔②について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

X社の事業利益は「35,000+300+1,800+4,500=41,600」、金融費用(支払利息のみ)は7,500なので、インタレスト・カバレッジ・レシオは、

41,600÷7,500=5.546…倍

(小数点以下第3位四捨五入)5.55倍

よって、正解は5.55(倍)となります。

固定長期適合率は、固定比率(固定資産÷自己資本×100)の分母に固定負債を加えたもので、自己資本と固定負債の合計に対する固定資産の割合を示します。100%以下が安全性の目安とされます。

固定長期適合率(%)=固定資産自己資本+固定負債×100

固定資産は950,000、自己資本は純資産額から「新株予約権」と「非支配株主持分」の2つを除いた額ですが本問ではどちらもないので純資産額そのままの442,000、固定負債は635,000です。したがって、固定長期適合率は、

950,000442,000+635,000×100=88.207…%

(小数点以下第3位四捨五入)88.21%

よって、正解は88.21(%)となります。

〔②について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

X社の事業利益は「35,000+300+1,800+4,500=41,600」、金融費用(支払利息のみ)は7,500なので、インタレスト・カバレッジ・レシオは、

41,600÷7,500=5.546…倍

(小数点以下第3位四捨五入)5.55倍

よって、正解は5.55(倍)となります。

広告

広告