FP1級 2022年1月 応用編 問56

不動産賃貸業を営むAさん(45歳)は、短期の売買は望まず、財務の安全性を重視して、長期的なスタンスで投資したいと思っている。具体的には、上場企業X社に興味があり、下記の財務データを参考にして、投資判断を行いたいと考えている。そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

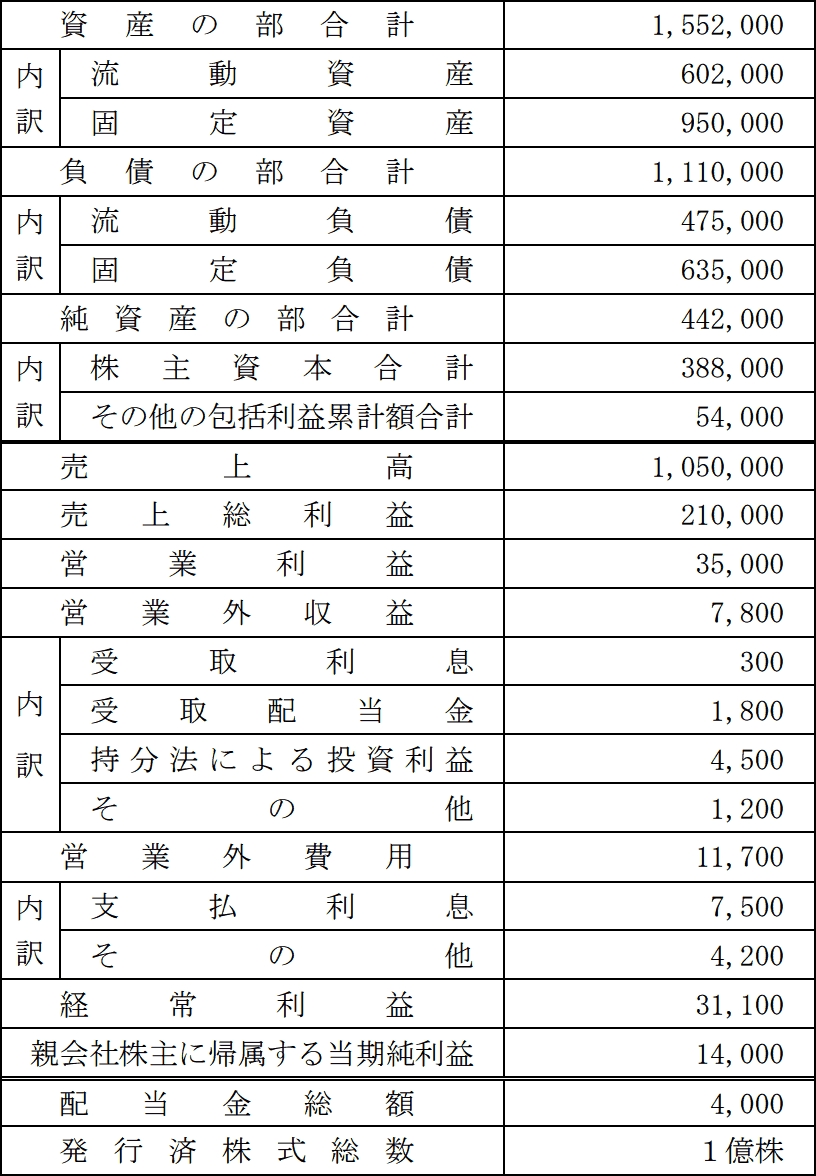

〈2025年3月期のX社の財務データ等〉(単位:百万円)

〈2025年3月期のX社の財務データ等〉(単位:百万円)

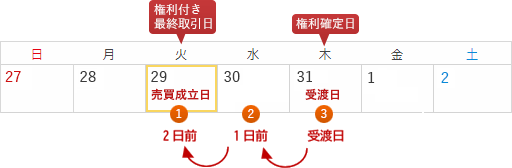

- 決算期:2026年3月31日(木)(配当の権利が確定する決算期末)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問56

Mさんは、Aさんに対して、上場株式の配当について説明した。Mさんが説明した以下の文章の空欄①~④に入る最も適切な数値を、解答用紙に記入しなさい。

- 「Aさんが特定口座(源泉徴収選択口座)において、X社株式を購入し、その配当金を特定口座に受け入れた場合、所得税および復興特別所得税と住民税の合計で、配当金額の(①)%相当額が源泉徴収等されます。AさんがX社株式の次回の配当を受け取るためには、権利付き最終日までにX社株式を購入しておく必要があります。

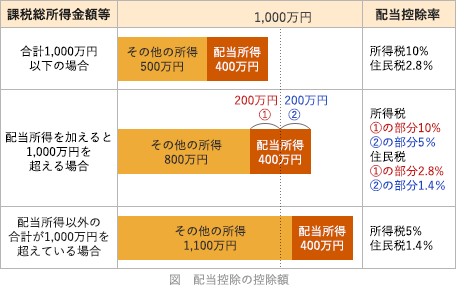

次回の配当の権利が確定する決算期末は2026年3月31日(木)となりますので、権利付き最終日は2026年3月(②)日となります」 - 「上場株式の配当金については、総合課税、申告分離課税、確定申告不要制度のいずれかの課税方式を選択することができます。総合課税の対象とした配当所得については、一定のものを除き、配当控除の適用を受けることができます。仮に、配当所得の金額を除いたAさんの課税総所得金額等が1,000万円を超える場合、X社株式に係る配当所得の金額に乗ずる配当控除率は、所得税で(③)%、住民税で(④)%となります。3つの課税方式のうち、どの課税方式が有利となるかは、課税総所得金額等の多寡、所得税の累進税率、上場株式等の譲渡損失に係る損益通算や繰越控除の適用の有無などに応じて、総合的に判断をしてください」

| ①% |

| ②日 |

| ③% |

| ④% |

広告

広告

正解

| ① 20.315(%) |

| ② 29(日) |

| ③ 5(%) |

| ④ 1.4(%) |

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔①について〕

上場株式の配当は、所得税15%・復興特別所得税0.315%・住民税5%の計20.315%が源泉徴収されて支払われます。

よって、正解は20.315(%)です。

〔②について〕

国内上場株式を売買した場合、買い注文や売り注文が成立した日(約定日)から起算して3営業日後に受渡し(決済)が行われます。このため、権利確定日の2営業日前の日が権利付き最終取引日になります(権利確定日から起算すれば3営業日前)。3/31は木曜日ですから、2日前に当たる3/29(火)が権利付き最終取引日となります。

よって、正解は29(日)です。 〔③について〕

〔③について〕

上場株式に係る配当控除の控除率は、配当所得以外の所得の合計額により下表のように変わってきます。 配当所得の金額を除いたAさんの課税総所得金額等が1,000万円を超える場合、控除率は所得税で5%、住民税で1.4%となります。

配当所得の金額を除いたAさんの課税総所得金額等が1,000万円を超える場合、控除率は所得税で5%、住民税で1.4%となります。

よって、①は5(%)、②は1.4(%)が正解です。

上場株式の配当は、所得税15%・復興特別所得税0.315%・住民税5%の計20.315%が源泉徴収されて支払われます。

よって、正解は20.315(%)です。

〔②について〕

国内上場株式を売買した場合、買い注文や売り注文が成立した日(約定日)から起算して3営業日後に受渡し(決済)が行われます。このため、権利確定日の2営業日前の日が権利付き最終取引日になります(権利確定日から起算すれば3営業日前)。3/31は木曜日ですから、2日前に当たる3/29(火)が権利付き最終取引日となります。

よって、正解は29(日)です。

上場株式に係る配当控除の控除率は、配当所得以外の所得の合計額により下表のように変わってきます。

よって、①は5(%)、②は1.4(%)が正解です。

広告

広告