FP1級 2022年5月学科試験 問31

問31

法人税法上の受取配当等の益金不算入に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、法人はいずれも内国法人(普通法人)であるものとする。

- 製造業を営むX社が発行済株式の100%を保有するA社から受けた完全子法人株式等に係る配当については、その全額が益金不算入となる。

- 製造業を営むX社が発行済株式の40%を保有するB社から受けた関連法人株式等に係る配当については、その配当の額から当該株式に係る負債利子額を控除した金額が益金不算入となる。

- 製造業を営むX社が発行済株式の10%を保有するC社から受けた完全子法人株式等、関連法人株式等および非支配目的株式等のいずれにも該当しない株式等に係る配当については、その配当の額の25%に相当する金額が益金不算入となる。

- 製造業を営むX社が発行済株式の3%を保有するD社から受けた非支配目的株式等に係る配当については、その配当の額の20%に相当する金額が益金不算入となる。

広告

広告

正解 3

問題難易度

肢17.0%

肢218.5%

肢359.8%

肢414.7%

肢218.5%

肢359.8%

肢414.7%

分野

科目:D.タックスプランニング細目:10.法人税

解説

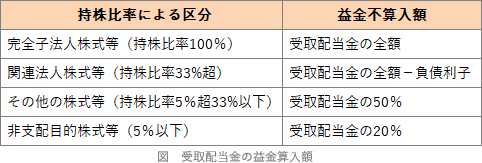

法人が法人から受け取る配当については、同一利益に対する二重課税を防ぐため、株式保有割合に応じて以下の割合が益金不算入となります(法人税法23条)。

- 適切。持株比率が100%の場合の法人は「完全子法人」に該当し、受取配当金の全額が益金不算入となります。法人が完全支配関係のある法人から受けた株式(完全子法人株式等)に係る配当の額は、所定の手続により、その全額が益金不算入となる。(2020.9-30-4)A社とA社が発行済株式の全部を保有するB社において、A社がB社から受けた当該株式(完全子法人株式等)に係る配当の額は、所定の手続により、その全額が益金不算入となる。(2019.1-31-3)

- 適切。持株比率が33%超100%未満の法人は「関連法人」に該当し、受取配当金の全額からその株式に係る負債利子を控除した額が益金不算入となります。

- [不適切]。持株比率が5%超33%以下の法人は「その他の法人」に該当し、受取配当金の50%が益金不算入となります。

- 適切。持株比率が5%以下の法人は「非支配目的法人」に該当し、受取配当金の20%が益金不算入となります。法人が株式保有割合3分の1超100%未満の法人の株式(関連法人株式等)に係る配当を受け取った場合、その配当額の50%に相当する金額が益金不算入となる。(2026.1-31-3)法人が完全支配関係のある法人の株式(完全子法人株式等)に係る配当金を受け取った場合、その配当金は益金不算入の対象となる。(2025.1-29-1)法人が株式保有割合3分の1超100%未満の法人の株式(関連法人株式等)に係る配当を受け取った場合、その額から関連法人株式等に係る負債利子の額を控除した金額が益金不算入となる。(2024.1-31-2)

広告

広告