FP1級 2022年5月 応用編 問59

製造業を営むX株式会社(資本金30,000千円、青色申告法人、同族会社かつ非上場会社で株主はすべて個人、租税特別措置法上の中小企業者等に該当し、適用除外事業者ではない。以下、「X社」という)は、代表取締役社長であるAさん(65歳)が設立した会社である。Aさんは、2025年に65歳を迎え、老齢基礎年金を受給している。

なお、X社の2026年3月期(2025年4月1日~2026年3月31日。以下、「当期」という)における法人税の確定申告に係る資料およびAさんの2025年分の収入等に関する資料は、以下のとおりである。

〈X社の当期における法人税の確定申告に係る資料〉

〈Aさん(白色申告者)の2026年分の収入等に関する資料〉

なお、X社の2026年3月期(2025年4月1日~2026年3月31日。以下、「当期」という)における法人税の確定申告に係る資料およびAさんの2025年分の収入等に関する資料は、以下のとおりである。

〈X社の当期における法人税の確定申告に係る資料〉

- 減価償却費に関する事項

当期において、3年前に取得した生産設備(当期首の帳簿価額4,000千円・耐用年数10年・償却率(定率法)0.200)について、減損損失2,500千円を計上し、300千円を減価償却費として損金経理したが、減損損失2,500千円の計上は、税務上損金の額として認められないことが判明した。 - 退職給付引当金に関する事項

当期において、決算時に退職給付費用3,000千円を損金経理するとともに、同額を退職給付引当金として負債に計上している。また、従業員の退職金支払の際に退職給付引当金を6,000千円取り崩し、同額を現金で支払っている。 - 受取配当金に関する事項

当期において、上場会社であるY社から、X社が前期から保有しているY社株式に係る配当金2,000千円(源泉所得税控除前)を受け取った。なお、Y社株式は非支配目的株式等に該当する。 - 賃上げ促進税制に係る税額控除に関する事項

当期における賃上げ促進税制(給与等の支給額が増加した場合の法人税額の特別控除)に係る控除対象雇用者給与等支給増加額は2,000千円である。適用を受けるための要件は満たしているが、上乗せ措置を受けるための要件までは満たしていない。 - 「法人税、住民税及び事業税」等に関する事項

- 損益計算書に表示されている「法人税、住民税及び事業税」は、預金の利子について源泉徴収された所得税額20千円・復興特別所得税額420円、受取配当金について源泉徴収された所得税額300千円・復興特別所得税額6,300円および当期確定申告分の見積納税額3,200千円の合計額3,526,720円である。なお、貸借対照表に表示されている「未払法人税等」の金額は3,200千円である。

- 当期中に「未払法人税等」を取り崩して納付した前期確定申告分の事業税(特別法人事業税を含む)は950千円である。

- 源泉徴収された所得税額および復興特別所得税額は、当期の法人税額から控除することを選択する。

- 中間申告および中間納税については、考慮しないものとする。

〈Aさん(白色申告者)の2026年分の収入等に関する資料〉

- 給与所得の金額:1,300万円

- 不動産所得(賃貸アパートの経営による所得)

総収入金額:600万円

必要経費 :680万円(注)

(注)当該所得を生ずべき土地の取得に要した負債の利子20万円を含んだ金額 - 譲渡所得(上場株式を譲渡したことによる所得)

総収入金額:270万円

取得費等 :300万円 - 老齢基礎年金の年金額:52万円

- 確定拠出年金の老齢給付の年金額:30万円

- 個人年金保険契約に基づく年金収入:100万円(必要経費は60万円)

- 一時払終身保険の解約返戻金

- 契約年月

- 2025年4月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 解約返戻金額

- 970万円

- 正味払込保険料

- 1,000万円

- 一時払変額個人年金保険(10年確定年金)の解約返戻金

- 契約年月

- 2022年8月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 解約返戻金額

- 1,200万円

- 正味払込保険料

- 1,000万円

- 平準払養老保険の満期保険金

- 契約年月

- 1992年8月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 満期保険金受取人

- Aさん

- 満期保険金額

- 850万円

- 正味払込保険料

- 700万円

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問59

《設例》の〈Aさん(白色申告者)の2026年分の収入等に関する資料〉に基づいて、次の①~③のAさんの2026年分の所得金額を、それぞれ求めなさい(計算過程の記載は不要)。〈答〉は万円単位とすること。なお、記載のない事項については考慮しないものとする。また、Aさんは所得金額調整控除の適用対象者に該当していない。

- 総所得金額に算入される一時所得の金額

- 雑所得の金額

- 総所得金額

| ①万円 |

| ②万円 |

| ③万円 |

広告

広告

正解

| ① 35(万円) |

| ② 40(万円) |

| ③ 1,315(万円) |

分野

科目:D.タックスプランニング細目:4.損益通算

解説

〔①について〕

終身保険と平準払養老保険は解約時期にかかわらず一時所得です。これに対し、一時払個人年金保険(確定年金)の契約年は2022年であり、契約から5年以内に解約返戻金を受け取っているため、金融類似商品として源泉分離課税の対象となります。このため、一時所得として課税対象となるのは、終身保険の解約返戻金と養老保険の満期保険金の2つです。

一時所得の金額は、総収入金額-支出金額-特別控除額(最高50万円)で計算し、求めた額のうち2分の1が総所得金額に算入されます。総収入金額は解約返戻金額と満期保険金の合計、支出金額は正味払込済保険料の合計なので、

一時所得の金額 (970万円+850万円)-(1,000万円+700万円)-50万円=70万円

総所得金額に算入する額 70万円×1/2=35万円

よって、正解は35(万円)です。

〔②について〕

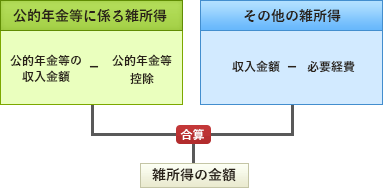

雑所得の金額は、公的年金等に係る雑所得とその他の雑所得に分けて各別の方法で所得を計算し、それを合算した額となります。 Aさんの収入のうち、老齢基礎年金と確定拠出年金の老齢給付が公的年金収入等に該当します。公的年金等収入を合算すると「52万円+30万円=82万円」、本問では公的年金等控除額の速算表が示されていませんが、65歳以上の人には最低90万円の公的年金等控除額があるので、公的年金等に係る雑所得は0円です。

Aさんの収入のうち、老齢基礎年金と確定拠出年金の老齢給付が公的年金収入等に該当します。公的年金等収入を合算すると「52万円+30万円=82万円」、本問では公的年金等控除額の速算表が示されていませんが、65歳以上の人には最低90万円の公的年金等控除額があるので、公的年金等に係る雑所得は0円です。

個人年金保険契約の年金は、その他の雑所得に該当します。その他の雑所得は、収入額から必要経費を控除して所得金額を計算します。収入額は100万円、必要経費は60万円ですから、その他の雑所得は「100万円-60万円=40万円」です。

上記2つの額の合計が雑所得の金額となります。

0円+40万円=40万円

よって、正解は40(万円)です。

〔③について〕

Aさんの収入は、給与所得・不動産所得・譲渡所得・一時所得・雑所得の金額の合計です。

【給与所得】

1,300万円です。給与所得の金額とあることから、既に給与所得控除額を引いた後の金額です。また、設問に所得金額調整控除の適用対象者に該当していない(公的年金等に係る雑所得が0円だからです)とあるので、所得金額調整控除の計算は不要です。

【不動産所得】

総収入金額-必要経費で計算します。

600万円-680万円=▲80万円

【譲渡所得】

上場株式等の譲渡所得は分離課税なので、総所得金額に含まれません。

【一時所得】

①で計算した35万円が総所得金額に算入されます。

【雑所得】

②で計算した40万円が総所得金額に算入されます。

【損益通算】

不動産所得の必要経費には"土地等の取得に係る借入金の利子"が20万円含まれているので、この額は損益通算の対象となりません。よって、不動産所得の損失のうち損益通算できる額は「80万円-20万円=60万円」です。これを同じ経常所得グループの給与所得・雑所得から引くことができます。

以上より、総所得金額は、

(1,300万円+40万円-60万円)+35万円=1,315万円

よって、正解は1,315(万円)です。

終身保険と平準払養老保険は解約時期にかかわらず一時所得です。これに対し、一時払個人年金保険(確定年金)の契約年は2022年であり、契約から5年以内に解約返戻金を受け取っているため、金融類似商品として源泉分離課税の対象となります。このため、一時所得として課税対象となるのは、終身保険の解約返戻金と養老保険の満期保険金の2つです。

一時所得の金額は、総収入金額-支出金額-特別控除額(最高50万円)で計算し、求めた額のうち2分の1が総所得金額に算入されます。総収入金額は解約返戻金額と満期保険金の合計、支出金額は正味払込済保険料の合計なので、

一時所得の金額 (970万円+850万円)-(1,000万円+700万円)-50万円=70万円

総所得金額に算入する額 70万円×1/2=35万円

よって、正解は35(万円)です。

〔②について〕

雑所得の金額は、公的年金等に係る雑所得とその他の雑所得に分けて各別の方法で所得を計算し、それを合算した額となります。

個人年金保険契約の年金は、その他の雑所得に該当します。その他の雑所得は、収入額から必要経費を控除して所得金額を計算します。収入額は100万円、必要経費は60万円ですから、その他の雑所得は「100万円-60万円=40万円」です。

上記2つの額の合計が雑所得の金額となります。

0円+40万円=40万円

よって、正解は40(万円)です。

〔③について〕

Aさんの収入は、給与所得・不動産所得・譲渡所得・一時所得・雑所得の金額の合計です。

【給与所得】

1,300万円です。給与所得の金額とあることから、既に給与所得控除額を引いた後の金額です。また、設問に所得金額調整控除の適用対象者に該当していない(公的年金等に係る雑所得が0円だからです)とあるので、所得金額調整控除の計算は不要です。

【不動産所得】

総収入金額-必要経費で計算します。

600万円-680万円=▲80万円

【譲渡所得】

上場株式等の譲渡所得は分離課税なので、総所得金額に含まれません。

【一時所得】

①で計算した35万円が総所得金額に算入されます。

【雑所得】

②で計算した40万円が総所得金額に算入されます。

【損益通算】

不動産所得の必要経費には"土地等の取得に係る借入金の利子"が20万円含まれているので、この額は損益通算の対象となりません。よって、不動産所得の損失のうち損益通算できる額は「80万円-20万円=60万円」です。これを同じ経常所得グループの給与所得・雑所得から引くことができます。

以上より、総所得金額は、

(1,300万円+40万円-60万円)+35万円=1,315万円

よって、正解は1,315(万円)です。

広告

広告