FP1級 2022年9月学科試験 問18

問18

債券のリスク指標に関する次の記述のうち、最も適切なものはどれか。

- 他の条件が同じであれば、債券の表面利率が低いほど、また残存期間が長いほど、デュレーションは長くなる。

- 残存期間が同じであれば、利付債よりも、割引債のほうがデュレーションは短くなる。

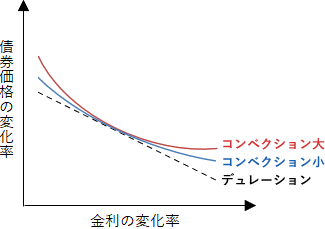

- デュレーションが同じであれば、コンベクシティが大きい債券のほうが、小さい債券よりも、金利の低下局面において債券価格の上昇率は小さくなる。

- 修正デュレーションとは、デュレーションの精度不足を補うためのものであり、金利の変化に対するデュレーションの変化の割合で表される。

広告

広告

正解 1

問題難易度

肢158.1%

肢214.1%

肢310.9%

肢416.9%

肢214.1%

肢310.9%

肢416.9%

分野

科目:C.金融資産運用細目:4.債券投資

解説

- [適切]。債券のデュレーションは投資元本の平均回収期間を示すので、他の条件が同じならば、残存期間が長ければデュレーションは長くなり、残存期間が短ければデュレーションも短くなります。また、表面利率が低ければデュレーションは長くなり、表面利率が高ければデュレーションは短くなります。

【補足】債券のデュレーションは、債券への投資資金を回収できるまでの平均期間を数値化したものです。デュレーション(Duration)を直訳すると「間隔」や「期間」という意味があります。他の条件が同一であれば、債券の表面利率が低いほど、また残存期間が長いほど、デュレーションは長くなる。(2025.1-18-4) - 不適切。割引債にはクーポンが付かないため、デュレーションは債券の残存期間と等しくなります。よって、残存期間が同じであれば、利息を得られない分だけ利付債よりも割引債のほうがデュレーションは長くなります。残存期間が同じであれば、利付債よりも、割引債のほうがデュレーションは短くなる。(2025.1-18-3)

- 不適切。金利が変化した場合、デュレーションが長い債券ほど債券価格が大きく変化します。しかし、実際の金利変化と価格との関係は線形ではなく非線形です。コンベクシティは、この金利変化率に対する債券価格の変化率を実際に近い形で表した曲線です。コンベクシティが大きい債券ほど、金利低下局面でより債券価格は上昇し、金利上昇局面でより債券価格が下落しにくくなります。

- 不適切。デュレーションでの近似の精度不足を補うためのものは「コンベクシティ」なので誤りです。

修正デュレーションとは、デュレーションを「1+最終利回り」で除して得られる値で、金利の変化に対する債券価格の変化(金利感応度)について表した指標です。修正デュレーションは、債券価格の変化率が金利変化率の何倍であるかを示すので、値が大きいほど金利変動に対する債券価格の変動率が大きいということになります。

広告

広告