FP1級 2022年9月学科試験 問39

問39

登録免許税に関する次の記述のうち、最も適切なものはどれか。

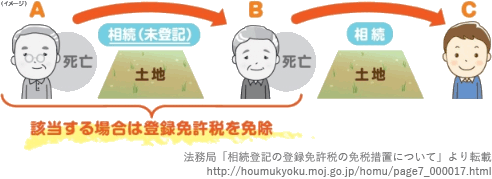

- Aさんの相続により土地を取得したBさんが、相続による所有権移転登記をすることなく死亡し、その土地をBさんの相続人であるCさんが相続により取得した場合、Cさんが申請するBさんからCさんへの所有権移転登記については、「相続に係る所有権の移転登記等の免税措置」により、登録免許税は課されない。

- Dさんが、2026年8月に死亡した父が所有していた土地を相続により取得し、同年中に父からDさんへの所有権移転登記をする場合に、その土地の固定資産税評価額が200万円であったときは、登録免許税は課されない。

- Eさんが、2026年中に戸建て住宅を新築し、建設工事を請け負った工務店から引渡しを受け、直ちにその家屋の所在や種類、構造、床面積等を記録するための建物の表題登記をする場合、登録免許税は課されない。

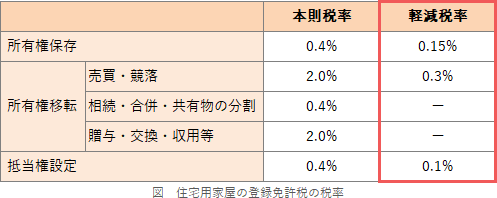

- Fさんが、2026年中に父が所有する戸建て住宅の贈与を受けて自己の居住の用に供し、父からFさんへの所有権移転登記をする場合、当該住宅が所定の要件を満たしていれば、登録免許税の算出にあたって0.3%の軽減税率が適用される。

広告

広告

正解 3

問題難易度

肢116.0%

肢26.9%

肢364.9%

肢412.2%

肢26.9%

肢364.9%

肢412.2%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 不適切。土地を所有する人が死亡し、相続によりその土地を取得した相続人が相続登記をしないまま亡くなったときは、申請により、その相続人が行うべきだった移転登記についての登録免許税が免除されます(措置法84条の2の3第1項)。本肢のケースでは、AさんからBさんへの所有権移転登記に係る登録免許税が免税となります。BさんからCさんへの移転登記については免税となりません。

- 不適切。200万円ではありません。土地の所有権保存登記または相続に伴う所有権移転登記であり、登録免許税の課税標準額(固定資産税評価額)が100万円以下のときは登録免許税が免除されます(措置法84条の2の3第2項)。

- [適切]。不動産登記のうち、土地や建物の物理的な状態を記録する表題登記には、登録免許税はかかりません(登録免許税法別表第一)。Bさんが、戸建て住宅を新築し、建設工事を請け負った工務店から引渡しを受け、直ちにその家屋の所在や種類、構造、床面積等を記録するための建物の表題登記をする場合、登録免許税は課されない。(2025.5-39-2)個人が所有する土地の上に新築した家屋について、所在、家屋番号、構造、床面積などが記録される表題登記を行う場合、登録免許税は課されない。(2019.9-40-1)

- 不適切。贈与は対象外です。住宅の所有権移転登記について登録免許税の税率軽減を受けられるのは、売買または競落により住宅用家屋を取得した場合に限られます(措置法73条)。

広告

広告