FP1級 2023年1月学科試験 問36(改題)

問36

宅地建物取引業法に関する次の記述のうち、最も不適切なものはどれか。

- 消費税の課税事業者である宅地建物取引業者が、宅地の売買の媒介に関して売主および買主の双方から報酬を受け取る場合、売主または買主の一方から受け取ることのできる報酬の額は、宅地の売買金額が800万円超の場合、「売買金額×3.3%+6万6,000円」が限度となる。

- 消費税の課税事業者である宅地建物取引業者が、建物の賃借の媒介に関して貸主および借主の双方から報酬を受け取る場合、貸主または借主の一方から受け取ることのできる報酬の額は、借賃額(消費税を除く)の1カ月分の1.1倍が限度となる。

- 宅地建物取引業者は、自ら売主となる宅地の売買契約において、買主が宅地建物取引業者である場合、当該売買契約が成立するまでの間に、重要事項説明書を交付すれば、宅地建物取引士にその内容を説明させる必要はない。

- 宅地建物取引業者は、建築後、使用されたことのある建物の売買または交換の媒介の契約を締結したときは、遅滞なく、建物状況調査(インスペクション)を実施する者のあっせんに関する事項を記載した書面を契約の依頼者に交付しなければならない。

広告

広告

正解 2

問題難易度

肢120.2%

肢245.8%

肢324.8%

肢49.2%

肢245.8%

肢324.8%

肢49.2%

分野

科目:E.不動産細目:2.不動産の取引

解説

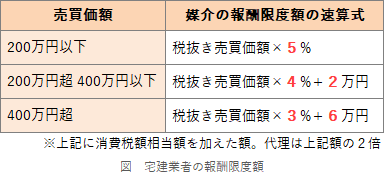

- 適切。売買・交換の媒介で依頼者の一方から受けることのできる報酬限度額は、原則として下表の額に消費税相当額を加えた額となります。売買代金が400万円超のときは「売買代金×3.3%+6.6万円」の式を使用するのが原則です。ただし、売買代金が800万円以下(消費税を含まない)である場合、媒介に要する費用を勘案して、一律33万円(税込)を上限とする特例があります。このため「売買代金×3.3%+6.6万円」の式を使うのは、800万円超の場合となります。

消費税の課税事業者である宅地建物取引業者が、空き家の建物とその敷地の売買の媒介に関して、売主または買主の一方から受け取ることのできる報酬の額は、その売買代金が600万円である場合、「売買代金×3.3%+6万6,000円」の算式により計算した26万4,000円が上限となる。(2026.1-35-1)

消費税の課税事業者である宅地建物取引業者が、空き家の建物とその敷地の売買の媒介に関して、売主または買主の一方から受け取ることのできる報酬の額は、その売買代金が600万円である場合、「売買代金×3.3%+6万6,000円」の算式により計算した26万4,000円が上限となる。(2026.1-35-1) - [不適切]。貸借の媒介において依頼者の双方から受けることのできる報酬限度額は、原則として「借賃1カ月分+消費税」です。これは貸主・借主合わせた総額です。本肢の「貸主または借主の一方から」という表現は、片方から1カ月分を受け取り、さらにもう一方からも1カ月分を受け取れると解釈されるため誤りです。

- 適切。宅地建物取引業者は、買主や借主になろうとする者に対して、契約までに宅地建物取引士をして所定の重要事項を説明する義務があります。ただし、買主・借主が宅地建物取引業者である場合には、重要事項説明書の交付さえ行えば、その内容の説明については省略することができます。宅地建物取引業者は、宅地または建物の売買の媒介をするに際して、買主および売主の双方に対して、その売買契約が成立するまでの間に、売買の目的物に係る重要事項説明書を交付し、宅地建物取引士にその内容を説明させなければならない。(2023.5-35-3)宅地建物取引業者は、宅地または建物の売買の媒介をするに際して、買主および売主の双方に対して、その売買契約が成立するまでの間に、売買の目的物に係る重要事項説明書を交付し、宅地建物取引士にその内容を説明させなければならない。(2019.1-35-2)宅地建物取引業者は、自ら売主となる宅地の売買契約において、買主が宅地建物取引業者である場合であっても、当該売買契約が成立するまでの間に、重要事項説明書を交付し、宅地建物取引士にその内容を説明させなければならない。(2017.9-35-3)

- 適切。宅地建物の売買・交換の媒介を受けた宅地建物取引業者は、所定の事項が記載された媒介契約書に記名押印して依頼者に交付する義務があります。中古建物を媒介するときは、媒介契約書に「建物状況調査(インスペクション)を実施する者のあっせんに関する事項」を記載しなければなりません。

建物状況調査(インスペクション)は、住宅ストックの流通を活性化するための取組みの一環として2018年に新設されたもので、一定の資格を有する検査員が建物を調査してその結果を書面に残すことで、買主等が安心して購入できるようにする仕組みです。宅地建物取引業者は、宅地または建物の売買または交換の媒介の契約を締結したときは、遅滞なく、物件を特定するために必要な表示や媒介契約の有効期間などの所定の事項を記載した書面を作成し、記名押印のうえ、依頼者に交付しなければならない。(2018.1-35-1)宅地建物取引業者は、2017年4月1日以降に既存の建物の売買または交換の媒介の契約を締結したときは、建物状況調査(インスペクション)を実施する者のあっせんに関する事項を記載した書面を依頼者に交付しなければならない。(2017.9-35-4)

広告

広告