FP1級 2023年1月学科試験 問40(改題)

問40

「特定の事業用資産の買換えの場合の譲渡所得の課税の特例」(以下、「本特例」という)に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 既成市街地等内にある事業所等の敷地である土地を譲渡し、土地の計画的かつ効率的な利用に資するものとして政令で定める施策の実施に伴い、既成市街地等内の土地に買い換える場合、本特例の適用を受けるためには、その譲渡の日の属する年の1月1日において、譲渡資産である土地の所有期間が5年を超えていなければならない。

- 譲渡した土地の面積が200㎡、買い換えた土地の面積が1,200㎡である場合、原則として、 買い換えた土地のうち1,000㎡を超える部分は買換資産に該当しない。

- 事業用資産を譲渡した年の前年中に取得した資産を買換資産として本特例の適用を受ける場合、その買換資産を取得した年の翌年3月15日までに、「先行取得資産に係る買換えの特例の適用に関する届出書」を納税地の所轄税務署長に提出しなければならない。

- 本特例の適用を受けるためには、取得した買換資産は、その取得の日から3年を経過する日の属する年の12月31日までに、取得した者の事業の用に供しなければならない。

広告

広告

正解 4

問題難易度

肢120.0%

肢224.4%

肢313.3%

肢442.3%

肢224.4%

肢313.3%

肢442.3%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

事業用資産の買換えの特例は、個人が、事業の用に供している特定の地域内にある土地建物等(譲渡資産)を譲渡し、一定期間内に特定の地域内にある土地建物等の特定の資産(買換資産)を取得して、取得日から1年以内に買換資産を事業の用に供したときに、譲渡益の60~90%(原則は80%)に対する課税を将来に繰り延べることができる特例です(措置法37条)。 特例の対象となるのは次の4つで、3つ目の「10年超保有資産の買換え、通称3号買換え」が最も多く利用されており、試験で問われるのもこれだけです。

特例の対象となるのは次の4つで、3つ目の「10年超保有資産の買換え、通称3号買換え」が最も多く利用されており、試験で問われるのもこれだけです。

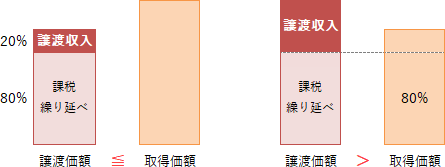

- 譲渡価額≦買換資産の取得価額

- 譲渡収入金額=譲渡価額×20%

- 譲渡価額>買換資産の取得価額

- 譲渡収入金額=譲渡価額-取得価額×80%

- 航空機騒音障害区域の内から外への買換え

- 既成市街地等(①首都圏の既成市街地、②近畿圏の既成都市区域、③名古屋市)および人口集中地区の区域内における土地の計画的かつ効率的な利用に資する施策の実施に伴う買換え

- 所有期間10年を超える国内にある土地等・建物・構築物から、国内にある一定の土地等(300㎡以上に限る)・建物・構築物への買換え

- 日本船舶から日本船舶への買換え

- 適切。既成市街地等内における土地の計画的効率的な利用に資する施策の実施に伴う土地等、建物、構築物の買換えは、いわゆる2号買換えと呼ばれます。2号買換えでは譲渡資産が土地等である場合、所有期間が5年を超えていることが要件です。

- 適切。買換資産が土地等であるときは、取得する土地等の面積が、原則として譲渡した土地等の面積の5倍以内でなければなりません。この5倍を超えた部分は本特例の対象とならないので、「200㎡×5=1,000㎡」を超える部分は買換資産に該当しません(措置法令25条14項)。

- 適切。本特例は、資産を譲渡した年、その前年中および翌年中に資産を取得した場合に適用を受けることができます。前年中に取得した資産を買換資産として本特例の適用を受けるためには、買換資産を取得した年の翌年3月15日までに「先行取得資産に係る買換えの特例の適用に関する届出書」を税務署長に提出する必要があります(措置法令25条16項)。事業用資産を譲渡した年の前年中に取得した資産を買換資産として本特例の適用を受ける場合、その買換資産を取得した年の翌年3月15日までに、「先行取得資産に係る買換えの特例の適用に関する届出書」を税務署長に提出する必要がある。(2019.5-39-4)

- [不適切]。12月31日ではありません。本特例の適用を受けるためには、取得した買換資産を取得日から1年以内に事業の用に供することが要件となっています(措置法令37条1項)。

広告

広告