FP1級 2023年1月学科試験 問39

問39

固定資産税に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 「住宅用地に対する固定資産税の課税標準の特例」の適用を受けている土地上にある自己の居住の用に供している家屋を、2025年12月から賃貸して第三者が居住した場合、その土地は2026年度分から当該特例の対象外となる。

- 店舗併用住宅の床面積が200㎡(うち居住部分の床面積は100㎡)で、その敷地である土地の面積が200㎡である場合、「住宅用地に対する固定資産税の課税標準の特例」の対象となる土地の面積は200㎡である。

- 「住宅用地に対する固定資産税の課税標準の特例」の適用を受けている土地上の家屋が、倒壊等のおそれがある状態となったことで特定空家等に該当し、その空き家の所有者が市町村から改善の勧告を受けた場合、その所有者が賦課期日(1月1日)までに必要な改善措置を講じなかったときは、その年度分から当該特例の対象外となる。

- 2025年10月に3階建ての中高層耐火建築物である賃貸マンション(認定長期優良住宅に該当しない)を新築して賃貸し、「新築された住宅に対する固定資産税の減額」の適用を受けた場合、2026年度分から2030年度分まで、その賃貸マンションに係る固定資産税額が減額される。

広告

広告

正解 1

問題難易度

肢138.0%

肢234.0%

肢314.0%

肢414.0%

肢234.0%

肢314.0%

肢414.0%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- [不適切]。住宅用地に対する固定資産税の課税標準の特例は、住居部分のある家屋の敷地であれば適用を受けることができます。したがって、自己の居住用住宅の敷地のほか、アパートやマンション等の他人が居住する住宅の敷地にも適用されます。「住宅用地に対する固定資産税の課税標準の特例」の適用を受けている土地の上にある自己が居住している住宅を2025年中に第三者に賃貸した場合、当該土地は貸家の敷地として同特例の対象外となることにより、2026年度の当該土地に係る固定資産税額は増加する。(2019.5-38-1)

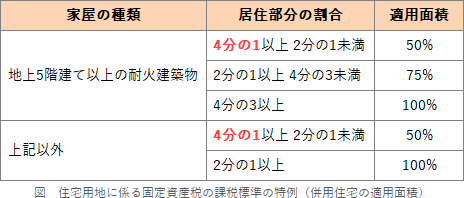

- 適切。店舗併用住宅の場合、原則として居住部分の床面積割合が4分の1以上であれば本特例の適用を受けることができます。店舗併用住宅の場合、下表のように適用面積が調整されます。

本肢では、居住部分の割合が「100㎡÷200㎡=1/2」であり、ほかに必要とされる要件はすべて満たしているとあるため、敷地面積の100%(=200㎡)が本特例の対象となります。 2階建ての店舗併用住宅の床面積が200㎡(うち居住部分の床面積は100㎡)で、その敷地である土地の面積が200㎡である場合、本特例の対象となる土地の面積は200㎡である。(2026.1-39-1)2階建ての店舗併用住宅の敷地である土地(400㎡)について、当該店舗併用住宅の床面積が300㎡で、そのうち居住部分の床面積が120㎡である場合、本特例の対象となる住宅用地の面積は200㎡となる。(2020.1-39-2)

2階建ての店舗併用住宅の床面積が200㎡(うち居住部分の床面積は100㎡)で、その敷地である土地の面積が200㎡である場合、本特例の対象となる土地の面積は200㎡である。(2026.1-39-1)2階建ての店舗併用住宅の敷地である土地(400㎡)について、当該店舗併用住宅の床面積が300㎡で、そのうち居住部分の床面積が120㎡である場合、本特例の対象となる住宅用地の面積は200㎡となる。(2020.1-39-2) - 適切。市町村長は、空家等対策の推進に関する特別措置法に基づき、適正に管理されておらず、そのまま放置することが不適切な状態にある空き家(特定空家等)の所有者等に対して、助言・指導、勧告、命令、代執行の順で行政措置を行うことができます。この勧告の対象となった特定空家等の敷地は、勧告を受けた翌年度から本特例の適用対象外となります。これにより最高6倍の固定資産税が課されることとなります。「住宅用地に対する固定資産税の課税標準の特例」の適用を受けている土地上の家屋が管理不全空家等に該当し、その家屋の所有者が市町村長から指導を受けた場合、当該土地は、その家屋を放置すれば特定空家等に該当するおそれのある状態が継続している間は、市町村長から勧告を受ける前であっても、当該特例の対象外となる。(2024.9-39-3)

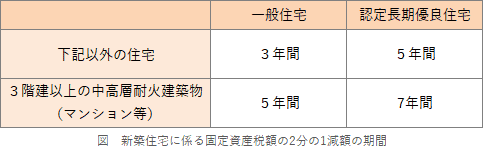

- 適切。新築住宅に対する固定資産税の減額※の適用を受ける場合、原則として3年間(認定長期優良住宅である場合は5年間)にわたり固定資産税が減額されますが、3階建て以上の中高層耐火建築物については適用期間が5年間(認定長期優良住宅である場合は7年間)に延びます。本肢は、認定長期優良住宅ではない3階建ての中高層耐火建築物なので、適用期間は5年間となります。

※新築住宅の一戸当たり床面積120㎡以下の部分の固定資産税額が2分の1になるというものです。

広告

広告