FP1級 2023年1月 応用編 問59(改題)

Aさん(65歳)は、X株式会社の役員として勤務する傍ら、不動産業を営んでおり、二世帯住宅で妻Bさん(65歳)、長男Cさん(35歳)夫妻と暮らしている。

妻Bさんは、2026年9月に人間ドックの検査で重大な疾病が発見され、引き続きその疾病の治療ため入院をしていたことから、Aさんは妻Bさんの入院に係る医療費等について医療費控除の適用を受けたいと思っている。

また、長男Cさんは、2026年10月、Aさん夫妻と暮らすため住宅ローンを利用して省エネ基準適合住宅に該当する二世帯住宅を新築し居住を開始したため、2026年分から住宅借入金等特別控除の適用を受ける予定である。

Aさん(白色申告者)の2026年分の収入等および2026年中に支払った医療費等は、以下のとおりである。

〈収入等に関する資料〉

〈医療費等に関する資料〉

妻Bさんは、2026年9月に人間ドックの検査で重大な疾病が発見され、引き続きその疾病の治療ため入院をしていたことから、Aさんは妻Bさんの入院に係る医療費等について医療費控除の適用を受けたいと思っている。

また、長男Cさんは、2026年10月、Aさん夫妻と暮らすため住宅ローンを利用して省エネ基準適合住宅に該当する二世帯住宅を新築し居住を開始したため、2026年分から住宅借入金等特別控除の適用を受ける予定である。

Aさん(白色申告者)の2026年分の収入等および2026年中に支払った医療費等は、以下のとおりである。

〈収入等に関する資料〉

- 給与所得

収入金額:1,300万円

給与所得控除額:195万円 - 不動産所得(賃貸アパートの経営による所得)

総収入金額:500万円

必要経費 :520万円(注)

(注)当該所得を生ずべき土地の取得に要した負債の利子10万円を含んだ金額 - 譲渡所得(特定口座内の上場株式を譲渡したことによる所得)

総収入金額:300万円

取得費等 :270万円 - 老齢基礎年金の年金額:55万円

- 確定給付企業年金の老齢給付金の年金額:100万円

- 定額個人年金保険契約に基づく年金額:180万円(必要経費120万円)

- 一時払終身保険の解約返戻金

- 契約年月

- 2010年4月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 解約返戻金額

- 960万円

- 正味払込保険料

- 900万円

- 一時払変額個人年金保険(10年確定年金)の解約返戻金

- 契約年月

- 2022年8月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 解約返戻金額

- 1,200万円

- 正味払込保険料

- 1,000万円

〈医療費等に関する資料〉

- 人間ドックの費用:6万円

- 入院用の寝巻きや洗面具などの購入費:1万円

- 入院に伴って病院に支払った費用:25万円

- 妻Bさんの希望により個室を使用したために支払った差額ベッド料7万円と入院時に病院から給付された食事の費用1万5,000円を含んだ金額である。

- Aさんは、入院治療費について、医療保険から入院給付金10万円を受け取っている。

- 高額療養費は支給されていない。

- 通院に伴って病院に支払った費用:5万円

- Aさんとその家族は、いずれも障害者および特別障害者には該当しない。

- Aさんとその家族の年齢は、いずれも2026年12月31日現在のものである。

- Aさんは給与所得と年金所得の双方を有する者に対する所得金額調整控除の適用対象者である。

- 「省エネ基準適合住宅」とは租税特別措置法第41条第10項第4号に規定するエネルギー消費性能向上住宅をいう。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問59

所得税における住宅借入金等特別控除に関する以下の文章の空欄①~⑤に入る最も適切な数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

「個人が住宅を新築したときの住宅借入金等特別控除の適用を受けるための要件には、次のようなものがあります。

「個人が住宅を新築したときの住宅借入金等特別控除の適用を受けるための要件には、次のようなものがあります。

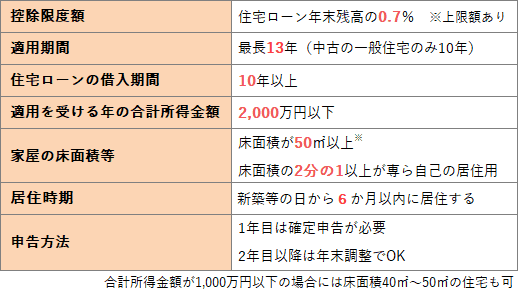

- 新築の日から(①)カ月以内に居住の用に供し、原則として適用を受ける各年の12月31日まで引き続き居住していること。

- 新築した住宅の床面積が、原則として50㎡以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。

- 適用を受ける年分の合計所得金額が、原則として(②)万円以下であること。

- 10年以上にわたり分割して返済する方法になっている新築のための一定の借入金または債務があること。

| ①カ月 |

| ②万円 |

| ③年間 |

| ④万円 |

| ⑤円 |

広告

広告

正解

| ① 6(カ月) |

| ② 2,000(万円) |

| ③ 13(年間) |

| ④ 21(万円) |

| ⑤ 97,500(円) |

分野

科目:D.タックスプランニング細目:6.税額控除

解説

〔①について〕

住宅ローン控除の適用を受けるには、新築・取得の日から6カ月以内に入居し、その年の12月31日まで引き続き住んでいなければなりません。

よって、正解は6(カ月)です。

〔②について〕

取得した住宅の床面積が50㎡以上である場合、住宅ローン控除の適用を受けるには、適用を受けようとする年ごとに合計所得金額が2,000万円以下でなければなりません。

よって、正解は2,000(万円)です。

〔③について〕

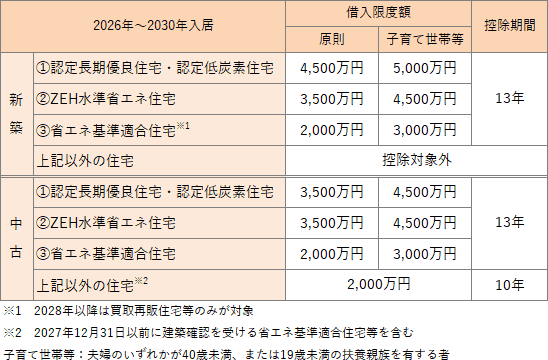

入居した年が2026年で取得した物件が新築住宅である場合、住宅ローンの控除期間は最長で13年となります。

よって、正解は13(年)です。 〔④について〕

〔④について〕

住宅ローン控除の対象となる借入限度額は、新築住宅か中古住宅か、住宅の種類、子育て世帯等に該当するかどうかによって異なります。長男Cさんは子育て世帯等に該当し、省エネ基準適合住宅である新築住宅に2026年に入居しているため、住宅ローン控除の対象となる借入限度額は3,000万円です。控除率は0.7%なので、控除限度額は「3,000万円×0.7%=21万円」となります。

よって、正解は21(万円)です。 〔⑤について〕

〔⑤について〕

住宅ローン控除の控除額をその年の所得税額から控除しきれない場合、自動的に翌年の住民税額から控除されます。住民税からの控除限度額は、所得税の課税総所得金額等の5%(最高97,500円)です。

よって、正解は97,500(円)です。

住宅ローン控除の適用を受けるには、新築・取得の日から6カ月以内に入居し、その年の12月31日まで引き続き住んでいなければなりません。

よって、正解は6(カ月)です。

〔②について〕

取得した住宅の床面積が50㎡以上である場合、住宅ローン控除の適用を受けるには、適用を受けようとする年ごとに合計所得金額が2,000万円以下でなければなりません。

よって、正解は2,000(万円)です。

〔③について〕

入居した年が2026年で取得した物件が新築住宅である場合、住宅ローンの控除期間は最長で13年となります。

よって、正解は13(年)です。

住宅ローン控除の対象となる借入限度額は、新築住宅か中古住宅か、住宅の種類、子育て世帯等に該当するかどうかによって異なります。長男Cさんは子育て世帯等に該当し、省エネ基準適合住宅である新築住宅に2026年に入居しているため、住宅ローン控除の対象となる借入限度額は3,000万円です。控除率は0.7%なので、控除限度額は「3,000万円×0.7%=21万円」となります。

よって、正解は21(万円)です。

住宅ローン控除の控除額をその年の所得税額から控除しきれない場合、自動的に翌年の住民税額から控除されます。住民税からの控除限度額は、所得税の課税総所得金額等の5%(最高97,500円)です。

よって、正解は97,500(円)です。

広告

広告